Nel mondo degli investimenti, le opportunità più redditizie spesso si nascondono dove gli altri non guardano. È il caso di UnitedHealth Group (UNH), un colosso del settore sanitario statunitense che, nonostante un’impressionante storia di crescita, sta vivendo un momento di forte pressione sul mercato. Con un calo del 43% del valore delle sue azioni negli ultimi 12 mesi, il titolo è avvolto da un’aura di pessimismo. Ma è proprio in queste situazioni di incertezza che si possono trovare le migliori occasioni. Scopriamo perché UnitedHealth potrebbe essere una scommessa da non sottovalutare.

Un gigante sotto pressione

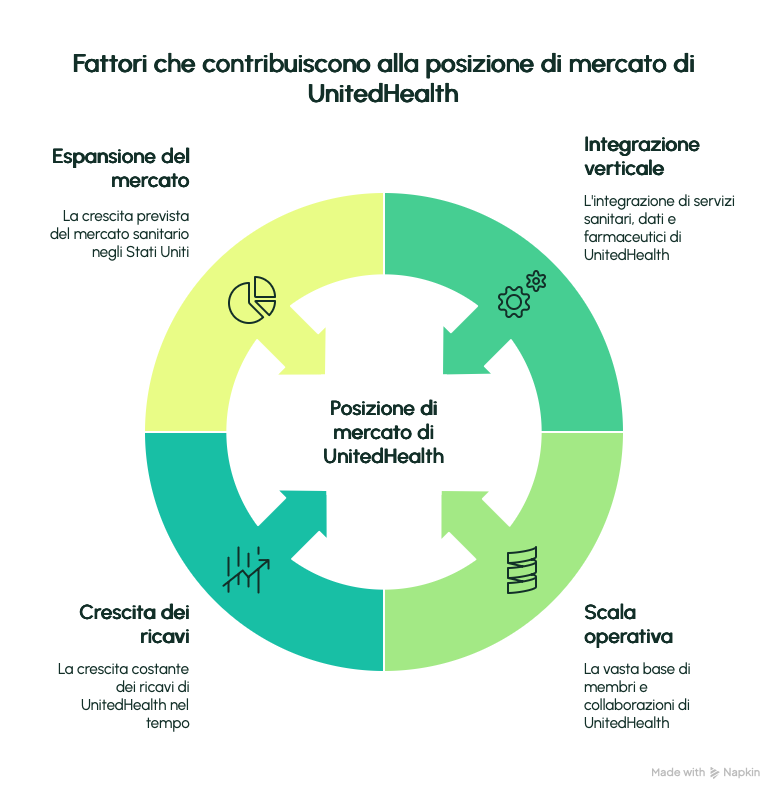

UnitedHealth è il leader indiscusso del settore sanitario negli Stati Uniti, con oltre 51 milioni di assicurati e una rete di assistenza che include 1,7 milioni di medici e 650.000 ospedali. La sua forza risiede in un modello di business unico: l’integrazione verticale. Attraverso le sue due divisioni principali, UnitedHealthcare (assicurazioni sanitarie) e Optum(servizi sanitari), l’azienda controlla l’intera catena del valore, dalla gestione delle polizze alla fornitura di assistenza medica, fino alla gestione dei benefici farmaceutici. Questo approccio le consente di ottimizzare i costi, migliorare l’efficienza e mantenere prezzi competitivi.

Eppure, nonostante i suoi fondamentali solidi, il titolo sta soffrendo. Le ragioni? Un aumento dei costi medici superiore alle previsioni, indagini normative e un’attenzione mediatica negativa che ha alimentato il sentiment ribassista. Ma, come insegna la storia degli investimenti, le crisi possono trasformarsi in opportunità per chi sa guardare oltre il rumore di fondo.

Lezioni dal passato: il caso Meta

Per capire il potenziale di UnitedHealth, vale la pena guardare a un esempio recente: Meta Platforms nel 2022. All’epoca, Meta sembrava in caduta libera: il primo calo di utenti attivi nella sua storia, il boom di TikTok e il flop percepito del Metaverso avevano fatto crollare il titolo di oltre il 70% in un anno. I titoli dei giornali erano implacabili, e il sentiment degli investitori era al minimo storico. Eppure, chi ha avuto il coraggio di scommettere su Meta in quel momento ha visto il proprio investimento moltiplicarsi di sei volte in due anni.

Il parallelo con UnitedHealth è evidente. Come Meta, UNH è un leader di mercato con fondamenta solide, ma sta affrontando una tempesta temporanea. Gli investitori che sanno tollerare l’incertezza e scommettere sui fondamentali possono essere ricompensati generosamente.

Perché UnitedHealth è un’opportunità?

1. Un fossato competitivo (moat) inespugnabile

UnitedHealth non è solo un’assicurazione sanitaria. Grazie alla sua integrazione verticale, l’azienda ha un vantaggio competitivo che i rivali faticano a eguagliare. Optum, con le sue divisioni di assistenza medica (Optum Health), gestione dei dati (Optum Insight) e benefici farmaceutici (Optum Rx), permette a UNH di controllare i costi in modo unico. Ad esempio, quando un paziente utilizza un medico della rete Optum, l’azienda evita i margini aggiuntivi che pagherebbe a fornitori esterni. Inoltre, Optum genera ricavi anche fornendo servizi ad altri assicuratori, rafforzando ulteriormente la posizione di UNH.

Questa scala operativa – con 51 milioni di membri e collaborazioni con oltre 250.000 datori di lavoro – è praticamente impossibile da replicare. È come un volano: più clienti attirano, più l’azienda può abbassare i prezzi, consolidando ulteriormente il suo dominio.

2. Crescita solida nonostante le difficoltà

Negli ultimi cinque anni, UnitedHealth ha registrato una crescita media annua dei ricavi dell’11%, un risultato straordinario per un’azienda delle sue dimensioni. Anche se i profitti hanno subito una battuta d’arresto nell’ultimo trimestre – il primo mancato raggiungimento degli utili dal 2008 – il problema sembra legato a previsioni errate sull’inflazione medica, un ostacolo operativo che UNH può correggere rivedendo le sue stime e adeguando i prezzi per i futuri cicli assicurativi.

3. Un mercato in espansione

Il settore sanitario negli Stati Uniti è destinato a crescere. La spesa sanitaria, già a 1,7 trilioni di dollari, dovrebbe raggiungere i 2,45 trilioni entro il 2030. Con un’America che invecchia, la domanda di assicurazioni e servizi sanitari continuerà ad aumentare. Anche se il rischio normativo esiste – con proposte come il taglio di 625 miliardi di dollari a Medicaid nei prossimi dieci anni – è improbabile che il governo possa smantellare un sistema sanitario così complesso senza causare caos sociale ed economico. UnitedHealth, con la sua posizione dominante, è ben posizionata per trarre vantaggio da questa crescita.

I Rischi da considerare

Nonostante il potenziale, investire in UnitedHealth comporta rischi significativi:

- Inflazione medica: I costi sanitari stanno aumentando più del previsto, comprimendo i margini. Se questa tendenza persiste, potrebbe pesare sulla redditività.

- Scrutinio normativo: Le indagini per presunte frodi e i tassi di rifiuto delle richieste (circa il 32% secondo alcune fonti) alimentano la sfiducia. Tuttavia, i dati mostrano che i tassi di rifiuto di UNH sono in linea o inferiori a quelli di concorrenti come CVS o Kaiser.

- Rischio politico: Con i repubblicani al potere, tagli ai programmi come Medicaid potrebbero ridurre il numero di assicurati, anche se UNH ha la capacità di trasferire i costi ai clienti grazie alla sua posizione dominante.

Questi rischi sono reali, ma sono anche il motivo per cui il titolo è scambiato a un prezzo così scontato. Come disse l’investitore Howard Marks, “il successo negli investimenti richiede di assumere posizioni scomodamente uniche”. È proprio questa scomodità che crea opportunità.

Una valutazione attraente

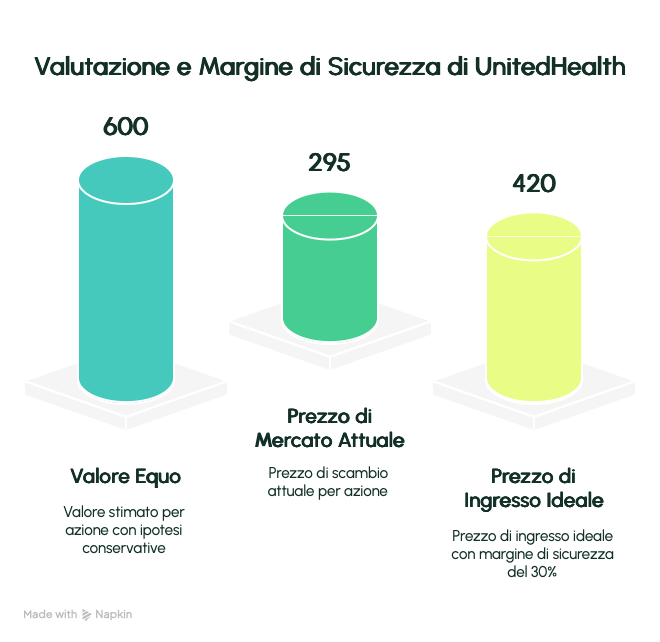

Veniamo al punto cruciale: la valutazione. Utilizzando un modello DCF (Discounted Cash Flow) con ipotesi conservative – crescita dei ricavi a una cifra media per il prossimo decennio, margini stabili e un ROIC del 15% – il valore equo di UnitedHealth si attesta intorno a $600 per azione. Con il titolo attualmente scambiato a circa $295, offre un margine di sicurezza superiore al 50%. Anche assumendo uno scenario più cauto con un margine di sicurezza del 30%, il prezzo di ingresso ideale sarebbe $420, ancora ben sopra il valore attuale.

Questa valutazione non solo riflette i rischi attuali, ma offre un cuscinetto significativo per gli investitori disposti a sopportare l’incertezza.

Conclusione: scommettere sul futuro

UnitedHealth non è un investimento per chi cerca certezze immediate. È una scommessa per chi sa guardare oltre i titoli negativi e puntare su un’azienda con fondamenta solide in un settore in crescita. Come Meta nel 2022, UNH è oggi il “perdente” che potrebbe trasformarsi nel vincitore di domani.

Investire significa assumersi rischi calcolati. UnitedHealth, con il suo modello di business integrato, la sua scala senza pari e una valutazione scontata, rappresenta un’opportunità per chi ha il coraggio di agire controcorrente. Non è una scelta facile, ma il mercato premia chi sa essere paziente e visionario.

Disclaimer: Quadrant Four ed il suo team potrebbero detenere una posizione di interesse nelle azioni analizzate, attraverso proprietà diretta, opzioni o altri strumenti derivati. Non riceviamo alcun compenso diretto dalle società citate in queste schede e non abbiamo relazioni commerciali con alcuna delle società menzionate in queste schede.

Disclaimer della piattaforma: Gli articoli pubblicati hanno solo un fine strettamente didattico non costituiscono consigli finanziari. Queste schede ed analisi non forniscono raccomandazioni o consulenze riguardo all’adeguatezza di un investimento per un particolare investitore. Le performance passate non garantiscono risultati futuri. Le opinioni espresse in queste schede ed analisi non rappresentano necessariamente quelle della piattaforma Quadrant Four. La piattaforma non è un intermediario autorizzato, consulente per gli investimenti o banca di investimento. I nostri autori terzi sono semplici investitori privati, non certificati o autorizzati da alcun istituto o ente regolatorio.