Negli ultimi mesi, tra gli investitori si è diffusa una crescente fiducia nel fatto che l’economia statunitense abbia evitato il peggio. Nonostante un ciclo storico di aumenti dei tassi da parte della Federal Reserve, due anni di inflazione persistente e tensioni nel commercio globale, la narrativa dominante a Wall Street è un mix intrigante di “atterraggio morbido”, “nessun atterraggio” e persino “riaccelerazione”.

Basta osservare le stime sugli utili futuri per le aziende più sensibili alla crescita economica, come le small e mid-cap: negli ultimi due anni, la crescita degli utili è stata modesta, nonostante un’economia “in boom” grazie a massicci stimoli fiscali e monetari. Tuttavia, guardando al 2026, Wall Street prevede un balzo significativo degli utili aziendali, possibile solo in caso di una vera riaccelerazione economica.

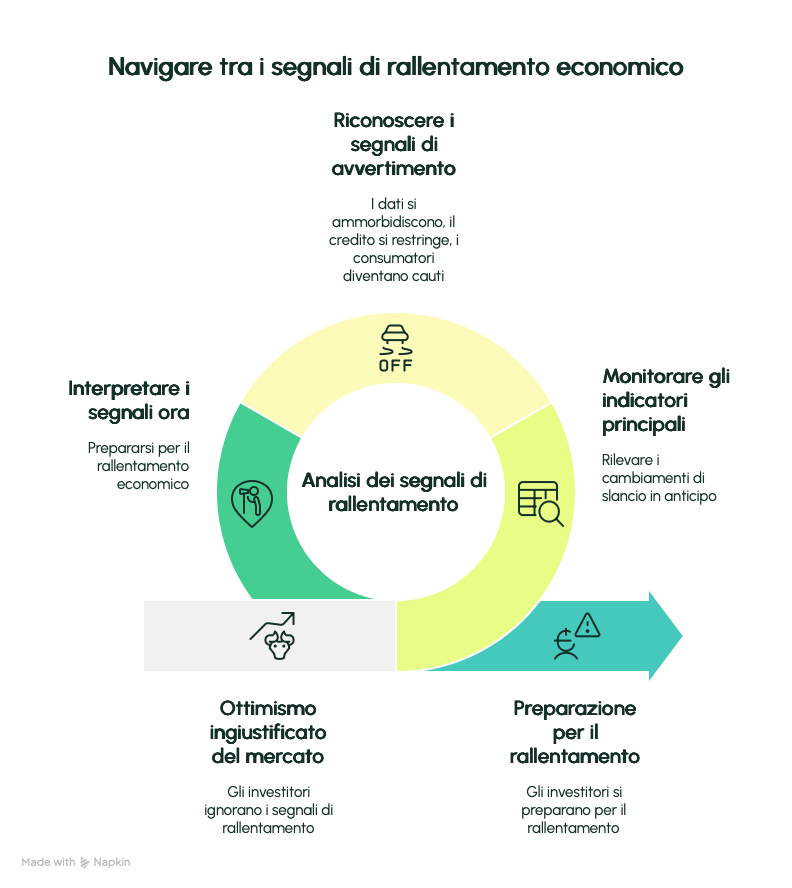

Mentre il mercato scommette su una ripresa per giustificare le attuali valutazioni, i dati reali dell’economia indicano un rallentamento. Queste evidenze non provengono da angoli oscuri, ma dagli indicatori progettati per anticipare le tempeste economiche. A differenza di metriche come il PIL o i dati sui payroll, che sono lagging (ritardati), gli indicatori leading sono pensati per segnalare cambiamenti di momentum in anticipo. Dopo il 2020, con gli interventi di stimolo massicci, questi indicatori hanno perso affidabilità, portando molti a ignorarli. Eppure, l’ottimismo attuale ricorda le fasi finali di ogni ciclo economico: quando i mercati salgono, gli investitori trascurano i rischi e considerano i fondamentali irrilevanti. Ma se si sa dove guardare, i segnali di allarme sono evidenti, e occorre uscire dalla bolla bullish per vederli.

C’è un ritmo familiare nei rallentamenti economici, e lo stiamo sentendo di nuovo: prima i dati si ammorbidiscono in silenzio; poi arrivano revisioni negative; il credito si restringe; i consumatori diventano cauti; e infine, il mercato del lavoro cede. Quando tutti ammettono la realtà, i mercati hanno già scontato il danno. Per questo, è cruciale interpretare i segnali ora, non a posteriori.

Analizziamo dunque i segnali che ci dicono che l’economia non sta accelerando, ma decelerando, e gli investitori devono prepararsi.

I Segnali economici principali

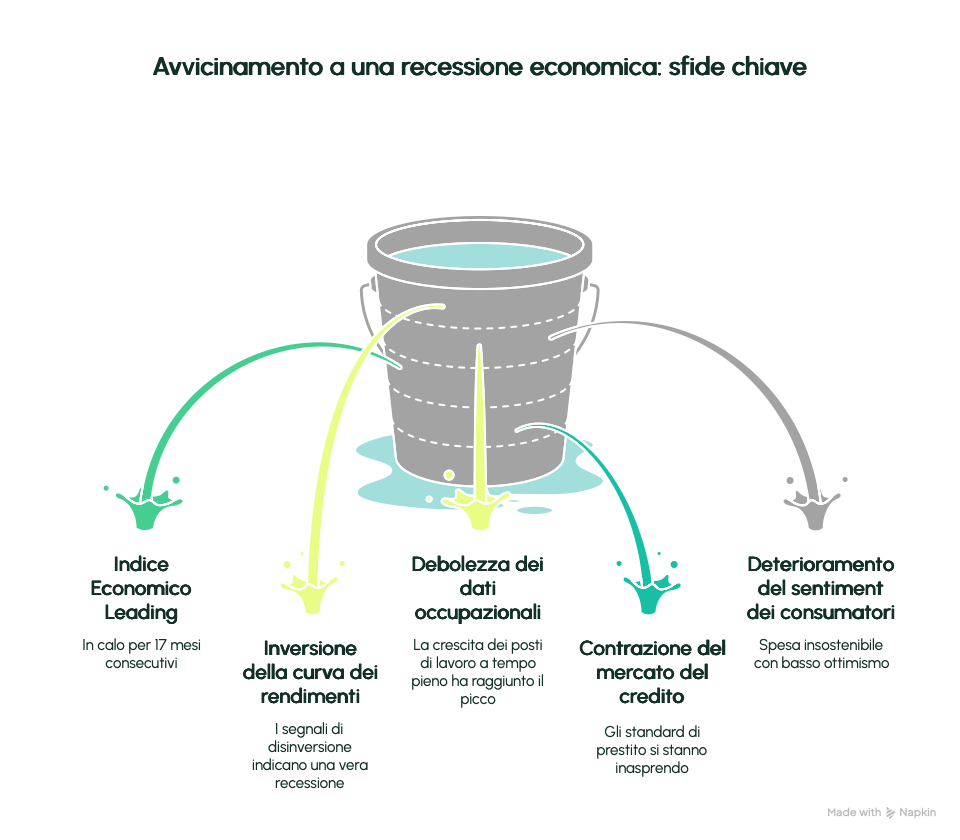

Il segnale più chiaro di decelerazione è l’Indice Economico Leading (LEI), che ha registrato un calo per 17 mesi consecutivi – la striscia negativa più lunga dal 2008. Non si tratta di un’anomalia: l’LEI include componenti forward-looking come nuovi ordini, richieste di disoccupazione, permessi di costruzione e aspettative dei consumatori. Storicamente, quando l’indice declina così a lungo, una recessione non è una questione di “se”, ma di “quando”. La stessa Conference Board ha previsto una contrazione tra fine 2024 e inizio 2025, ma gli stimoli fiscali hanno ritardato l’impatto. Ora, con la fine di quei supporti, l’LEI ha ripreso a scendere, segnalando un’intensificazione della debolezza. Il mercato lo ignora perché l’S&P 500 continua a salire, ma questa divergenza è pericolosa e merita attenzione.

Anche il mercato obbligazionario lancia avvisi. La curva dei rendimenti, in particolare lo spread tra i Treasury a 2 e 10 anni, è rimasta invertita per oltre un anno. Tuttavia, non è l’inversione a segnare l’inizio di una recessione, ma la sua “disinversione”. Ogni recessione post-bellica è stata preceduta da un’inversione seguita da una normalizzazione. Molti dimenticano che l’inversione è solo l’avvertimento; il vero problema inizia quando la curva si ripiana, spesso perché la Fed taglia i tassi in fretta. E indovinate? Al momento, i mercati prezzano almeno 50 punti base di tagli entro fine anno – un segnale incompatibile con un’economia in riaccelerazione.

Passando al mercato del lavoro, in superficie appare solido, ma scavando emergono crepe. Il Bureau of Labor Statistics ha rivisto al ribasso i guadagni occupazionali precedenti di oltre 911.000 unità. I servizi di lavoro temporaneo continuano a calare, e le offerte di lavoro sono scese del 30% dal picco. Il dato chiave da monitorare è la percentuale di impiego full-time, che sostiene la crescita economica e si correla bene con il PIL. Questi non sono numeri casuali: indicano che la crescita occupazionale ha raggiunto il massimo.

I mercati del credito si stanno restringendo ovunque. Le banche stanno irrigidendo i criteri per prestiti consumer e commerciali. Il credito è l’ossigeno della crescita: quando diventa scarso, le imprese ritardano assunzioni e investimenti, mentre i consumatori riducono le spese. A ciò si aggiungono tassi di morosità in aumento su carte di credito e prestiti auto, specie tra famiglie a basso reddito, con il buffer post-COVID in esaurimento.

Il sentiment dei consumatori continua a deteriorarsi. L’ultimo sondaggio dell’Università del Michigan evidenzia un calo di ottimismo, specialmente tra i gruppi a reddito inferiore, schiacciati da prezzi alti, rimborsi di prestiti studenteschi e affitti in crescita. Sì, le spese non sono crollate, ma grazie all’aumento del debito e al prosciugamento dei risparmi. Questa divergenza tra sentiment debole e consumi sostenuti non è sostenibile: alla fine, i conti non tornano.

Dato che i consumi guidano gli utili, il rallentamento nelle spese personali al consumo (PCE) dovrebbe allarmare gli analisti più ottimisti sulle previsioni di earnings.

Investire in presenza di segnali di rallentamento

Isolati, questi segnali potrebbero essere liquidati come rumore, ma insieme dipingono un quadro coerente: l’economia USA sta decelerando, e il rischio di una recessione ciclica classica è in aumento. Gli investitori sono cullati dalla resilienza a breve del mercato azionario e dal ricordo delle risposte politiche post-pandemia. Tuttavia, quei meccanismi potrebbero non essere più così accessibili.

La combinazione di LEI in calo, curva dei rendimenti invertita, credito più stretto, dati occupazionali deboli, confidence in declino e margini aziendali in restringimento non suggerisce un atterraggio morbido, ma una zona di atterraggio sempre più stretta, con la Fed probabilmente già in ritardo. Ricordiamo: gli indicatori leading avvertono prima che il danno sia visibile. Quando le tendenze emergono nel PIL o nelle dichiarazioni ufficiali di recessione, è spesso troppo tardi per reagire.

Uno degli errori più comuni degli investitori in questa fase del ciclo è ancorarsi a narrative obsolete. Si citano disoccupazione bassa e consumi solidi per sostenere che il peggio è passato. Ma questi sono lagging: la disoccupazione resta bassa fino a quando schizza; i consumi sembrano stabili fino a quando il credito si prosciuga. Se aspettiamo le conferme dalle notizie, il mercato avrà già reagito.

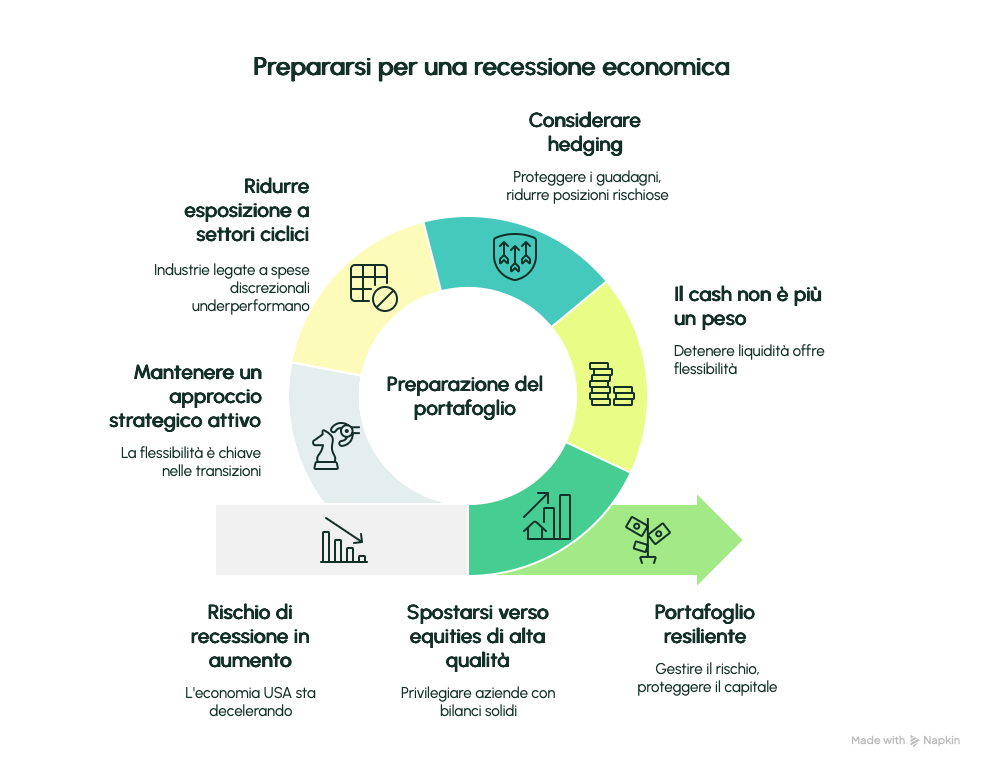

Per gli investitori, il cammino è più di preparazione che di panico. Il rischio si gestisce prima che diventi evidente, e oggi ciò significa rivedere il posizionamento del portafoglio con enfasi su qualità, liquidità e resilienza. Ecco alcuni consigli pratici, basati su analisi storiche e strategie collaudate:

1. Spostarsi verso equities di alta qualità: Privilegiare aziende con bilanci solidi, cash flow positivi e utili stabili. In ambienti late-cycle, le imprese che difendono i margini e evitano leva eccessiva outperformano. Settori difensivi come sanità, utilities e beni di consumo essenziali performano bene nei rallentamenti.

2. Il cash non è più un peso: Detenere liquidità offre flessibilità. In un mercato volatile, la capacità di agire senza vendere in perdita è un vantaggio. Non lasciate che la FOMO (fear of missing out) vi impedisca di cogliere opportunità di acquisto a prezzi migliori.

3. Considerare hedging: Se avete registrato guadagni sostanziosi nell’ultimo anno, proteggeteli ora. Riducete posizioni rischiose, usate ETF inversi per coprire settori, o opzioni per limitare il downside. L’obiettivo non è tutto o niente, ma gestire l’esposizione con occhio ai rischi macro crescenti.

4. Ridurre esposizione a settori ciclici: Industrie legate a spese discrezionali, immobiliare o manifatturiero underperformano nelle contrazioni. Se il rallentamento si intensifica, questi vedranno revisioni degli utili e compressione dei multipli.

5. Mantenere un approccio strategico attivo: Non è il momento per strategie buy-and-hold passive. La flessibilità è chiave nelle transizioni. I mercati sono forward-looking: i prezzi si adattano prima che la recessione appaia nei dati. Usate questo tempo per raffinare il processo, aumentare cash e ruotare verso aree resistenti alle tempeste macro.

Conclusioni

I buffer fiscali e monetari che hanno attutito i precedenti rallentamenti potrebbero scarseggiare. Il governo federale corre già deficit massicci, con i pagamenti di interessi sul debito come voce in più rapida crescita. Sul fronte monetario, la Fed è intrappolata tra inflazione non domata e crescita in calo: tagli prematuri rischiano di riaccendere i prezzi; ritardi approfondiscono la downturn.

Mentre l’S&P potrebbe continuare a salire ancora, e il sentiment restare positivo, i dati forward-looking suggeriscono che la cautela sia l’approccio più saggio. Per gli appassionati di investimenti, monitorare questi indicatori non è solo un esercizio accademico, ma una strategia per preservare e accrescere il capitale in tempi incerti.