Negli ultimi quindici anni è cresciuto in silenzio un colosso finanziario che oggi vale oltre 2 trilioni di dollari: il mercato del private credit. Per i più, un termine ancora nebuloso; per gli addetti ai lavori, il fenomeno che sta ridisegnando i confini del credito globale.

Le banche, tradizionali dominatrici della finanza aziendale, hanno progressivamente perso terreno in favore di fondi privati e asset manager pronti a erogare prestiti diretti a imprese di medie e grandi dimensioni. Un cambiamento epocale, che porta con sé enormi opportunità, ma anche rischi sistemici che iniziano a preoccupare regolatori e colossi di Wall Street.

Dalle macerie del 2008 al boom del credito alternativo

Per capire il perché di questa crescita, occorre tornare al 2008. Dopo la crisi finanziaria, la regolamentazione bancaria (Basilea III, stress test, requisiti di capitale più stringenti) ha reso più costoso e complesso per le banche concedere credito corporate. Le imprese, soprattutto quelle non quotate o con rating non eccellente, hanno trovato sempre meno spazio nelle maglie bancarie.

È qui che si inserisce il private credit: fondi specializzati, spesso supportati da grandi investitori istituzionali (fondi pensione, assicurazioni, sovereign wealth fund), hanno iniziato a offrire prestiti diretti. Niente quotazioni obbligazionarie, niente burocrazia bancaria: solo contratti privati, tailor-made, con rendimenti mediamente superiori rispetto ai bond tradizionali.

Risultato? Dal 2010 al 2025 il mercato è passato da meno di 300 miliardi di dollari a oltre 2 trilioni. Una crescita di quasi sette volte in quindici anni.

Perché gli investitori ci credono

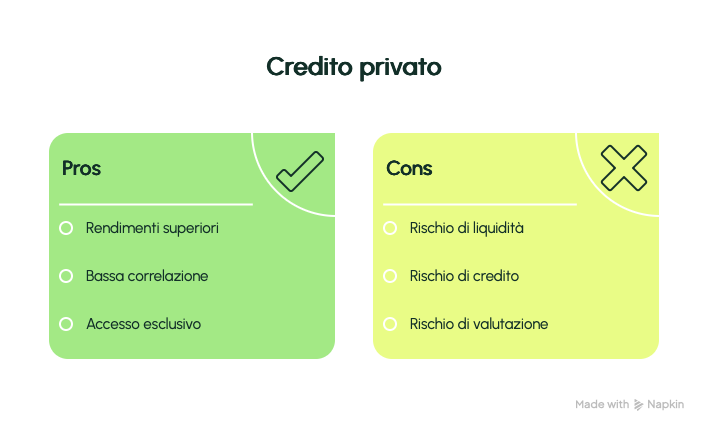

Il successo del private credit non è casuale. Offre almeno tre vantaggi chiave:

-

Rendimenti superiori: in un’epoca di tassi bassi (fino al 2021), il private credit garantiva extra-yield spesso a doppia cifra. Oggi, con i tassi tornati più alti, resta competitivo perché consente di strutturare operazioni con covenant e garanzie personalizzate.

-

Bassa correlazione: rispetto ad azioni e bond quotati, i prestiti privati hanno una volatilità più contenuta, almeno sulla carta, rendendo il portafoglio più stabile.

-

Accesso esclusivo: i fondi di private credit entrano in nicchie di business che restano precluse al mercato tradizionale. In alcuni casi finanziano operazioni strategiche (M&A, ristrutturazioni, espansioni internazionali) che possono generare ritorni elevati.

Non a caso, i fondi pensione nordamericani hanno aumentato l’esposizione media a questa asset class dal 2% al 9% del portafoglio negli ultimi dieci anni.

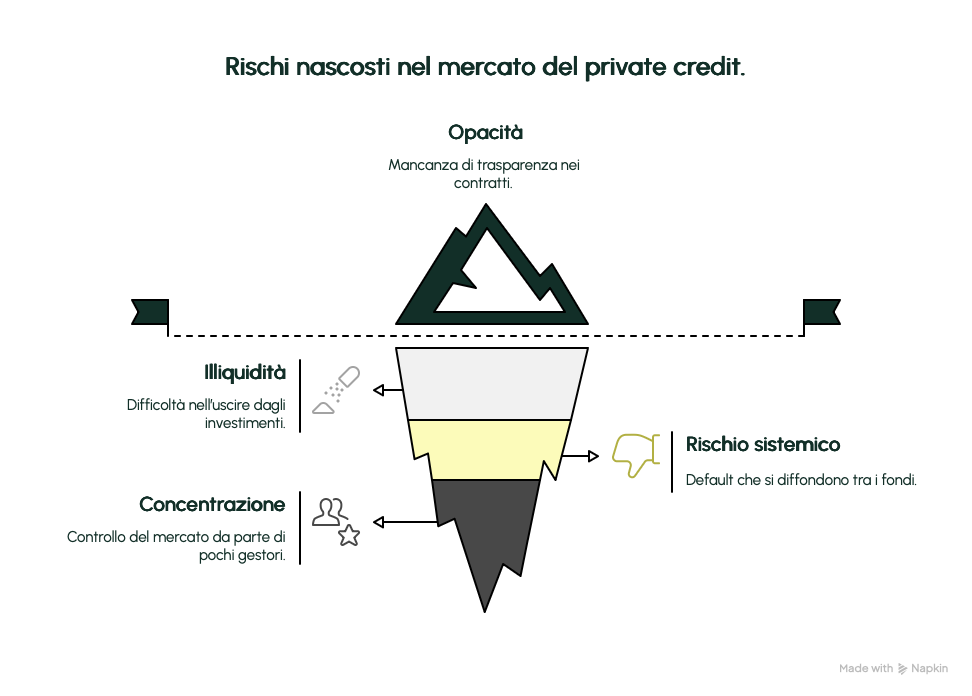

Ma quali sono i rischi nascosti?

Tutto ciò che appare troppo bello merita di essere osservato con cautela. Il private credit non fa eccezione.

-

Opacità: a differenza dei bond quotati, i contratti sono privati. Non esiste reporting standardizzato né rating pubblici. Questo rende difficile valutare il rischio reale dei portafogli.

-

Illiquidità: mancando un mercato secondario ampio, uscire da un investimento può essere complicato. Chi compra deve essere pronto a immobilizzare il capitale per anni.

-

Rischio sistemico: un’ondata di default in un settore specifico (ad esempio real estate o retail) potrebbe contagiare rapidamente diversi fondi, amplificando gli effetti sul sistema finanziario.

-

Concentrazione: i primi dieci gestori controllano oltre il 60% del mercato. Se uno di questi dovesse trovarsi in difficoltà, gli effetti sarebbero globali.

Non a caso, Jamie Dimon (CEO di JPMorgan) ha definito il private credit “la vera incognita del prossimo ciclo finanziario”.

Esempi concreti

-

Blackstone Credit & Insurance: uno dei player leader, con oltre 250 miliardi di asset gestiti. Ha finanziato negli ultimi anni operazioni di M&A in settori come tecnologia e infrastrutture.

-

Apollo Global Management: utilizza il private credit come leva per sostenere operazioni di leveraged buyout, creando sinergie con il private equity.

-

Caso real estate: negli Stati Uniti molti fondi di private credit sono entrati nel settore immobiliare commerciale, oggi sotto stress per il calo degli uffici post-pandemia. Questo rappresenta un test concreto sulla resilienza del modello.

Implicazioni per gli investitori

Per chi valuta un’esposizione al private credit, le domande cruciali sono tre:

-

Chi è il gestore? La selezione del manager è più importante che in qualsiasi altra asset class: track record e trasparenza fanno la differenza.

-

Quale settore viene finanziato? Il rischio di concentrazione è elevato: meglio diversificare tra settori e aree geografiche.

-

Qual è l’orizzonte temporale? Trattandosi di asset illiquidi, l’investimento deve essere allineato a capitali “pazienti”.

5 takeaway

-

Il private credit vale oggi oltre 2 trilioni, in crescita esponenziale.

-

È alimentato da investitori istituzionali in cerca di rendimento e diversificazione.

-

Offre rendimenti elevati ma con forte illiquidità e opacità.

-

I rischi sistemici aumentano in caso di stress macro o default settoriali.

-

La regolamentazione sarà il prossimo banco di prova: senza regole minime, il rischio “subprime 2.0” è concreto.

Conclusione

Il private credit è uno dei grandi paradossi della finanza contemporanea: nato come nicchia alternativa, oggi è diventato un pilastro globale. Il suo fascino è evidente: rendimento, diversificazione, accesso a opportunità uniche. Ma come ogni gigante in rapida crescita, porta con sé fragilità strutturali.

Per gli investitori sofisticati, può rappresentare una componente preziosa del portafoglio, a patto di approcciarlo con consapevolezza, diversificazione e attenzione alla qualità del gestore. Per i regolatori, è la prossima frontiera: capire se e come disciplinare un mercato che, senza trasparenza, rischia di trasformarsi da opportunità a minaccia.

Il gigante da 2 trilioni può diventare un motore di crescita o una mina vagante. La differenza, oggi, sta tutta nella governance e nella capacità di leggere i segnali prima che sia troppo tardi.