Comprare è facile, vendere è difficile. Questa frase, ben nota tra gli investitori esperti, racchiude tutta la complessità del momento in cui si decide se uscire da un investimento. Mentre sono numerosi i contenuti che insegnano a selezionare buone azioni da acquistare, sono molto meno quelli che spiegano con chiarezza quando vendere, soprattutto dal punto di vista di chi investe con un orizzonte di lungo periodo.

Questo articolo esplora con taglio critico e pratico le dinamiche della vendita nelle strategie orientate alla crescita nel tempo. Perché sì, anche chi ha una visione decennale deve porsi – prima o poi – la domanda: “Ha ancora senso rimanere investito in questo titolo?”

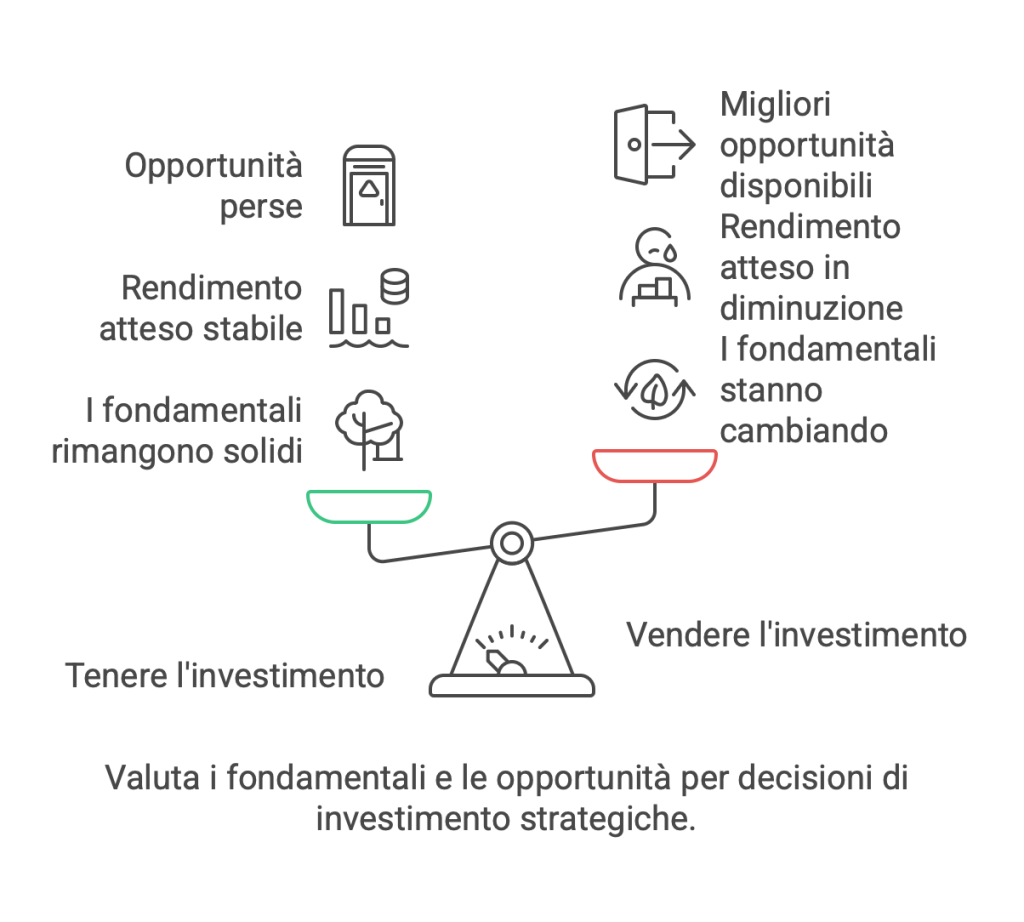

1. Le ragioni per cui un long-term investor dovrebbe vendere

Chi investe nel lungo periodo punta su business solidi, duraturi, capaci di creare valore nel tempo. Tuttavia, ciò non significa che un titolo debba essere tenuto per sempre. Esistono condizioni in cui vendere diventa non solo razionale, ma anche strategicamente corretto.

La tesi d’investimento è cambiata

L’investitore di lungo termine costruisce una visione su ciò che l’azienda potrà diventare. Se i fondamentali cambiano (riduzione dei margini, perdita di vantaggi competitivi, problemi di governance, cambio strategico inatteso), allora anche la tesi di partenza perde forza.

Il rendimento atteso è diminuito

Se l’azienda è ancora solida ma il suo potenziale di crescita si è ridotto al punto da non giustificare il rischio, vendere può essere la scelta più efficiente. Il tempo ha un valore, e investire richiede sempre una valutazione sul ritorno atteso.

Ci sono alternative migliori

Restare investiti in un’azienda che “va bene” può impedire di cogliere opportunità che “vanno meglio”. Il capitale è limitato: un buon investitore sa riallocarlo in modo ottimale, anche se richiede abbandonare vecchie convinzioni.

2. Quando vendere non è coerente con l’approccio long-term

Spesso il problema non è vendere troppo tardi, ma vendere troppo presto. Il vero long-term investor deve saper gestire la tentazione di reagire al breve termine.

Volatilità temporanea ≠ problema strutturale

Un drawdown del 20-30% può essere normale anche per le aziende migliori. Chi investe nel lungo periodo deve saper distinguere tra rumore di mercato e reale deterioramento dei fondamentali.

Eventi di breve durata non devono confondere la visione

Notizie negative, trimestrali deludenti o dinamiche macro non devono guidare scelte impulsive. L’analisi deve sempre guardare oltre il trimestre, valutando impatti strutturali e non solo momentanei.

Evitare il market timing

Tentare di vendere in alto e ricomprare in basso può essere dannoso. Il long-term investor investe in storie e trend, non in oscillazioni giornaliere.

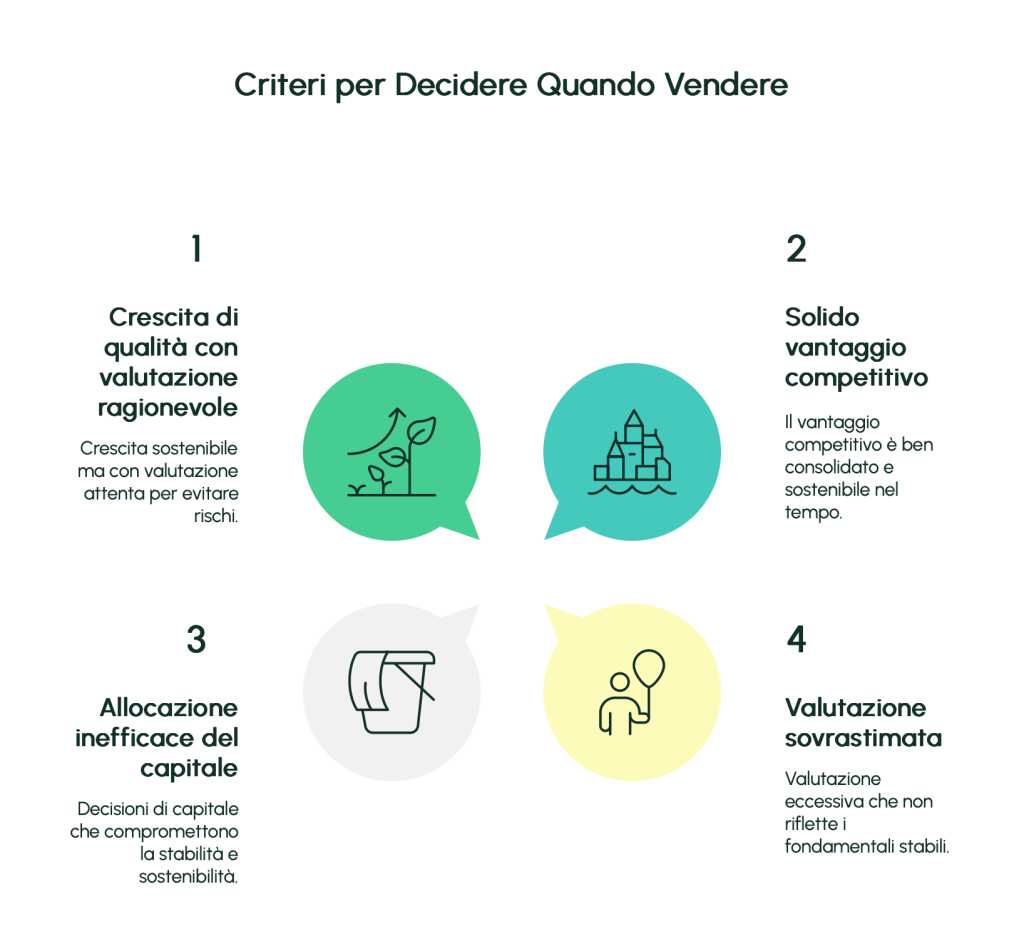

3. Come valutare una vendita: strumenti e criteri per il long-term investor

Un approccio razionale si fonda su criteri chiari e replicabili. Ecco alcune domande e metriche utili per decidere quando vendere:

Il vantaggio competitivo è ancora solido?

Se i margini scendono, la quota di mercato cala, i prodotti perdono rilevanza e la concorrenza aumenta, è il segnale che il “moat” si sta erodendo.

La crescita è ancora di qualità?

Crescere non basta. Serve generare profitti sostenibili, ritorni crescenti sul capitale investito e cassa netta. Una crescita basata su acquisizioni forzate o leva eccessiva può nascondere problemi.

La valutazione è coerente con la realtà?

Un’ottima azienda può diventare un pessimo investimento se pagata troppo. Se i multipli sono fuori scala rispetto ai fondamentali, e il mercato sta scontando uno scenario troppo ottimistico, è tempo di considerare l’uscita o la riduzione.

L’allocazione del capitale è efficace?

L’azienda investe bene la sua cassa? Premia gli azionisti nel lungo periodo? Se le decisioni di allocazione diventano meno virtuose, è un segnale da non ignorare.

4. Disciplina e adattabilità: le due virtù del long-term investor

L’investitore orientato al lungo termine non è rigido, ma disciplinato. Tiene le posizioni quando è giusto farlo, ma è pronto ad adattarsi quando il contesto cambia.

Questo richiede:

-

Definire a priori le condizioni di uscita.

-

Rivedere regolarmente le tesi di investimento.

-

Evitare reazioni emotive o spinte speculative.

-

Mantenere coerenza con i propri obiettivi e orizzonti temporali.

Il lungo termine non è sinonimo di immobilismo, ma di capacità di resistere alla volatilità mantenendo una visione lucida e dinamica.

5. Cinque principi chiave da ricordare

-

Vendere non è un fallimento: se la tesi è cambiata, uscire è un atto di forza, non di debolezza.

-

Non farti influenzare dal prezzo: è la storia aziendale che conta, non il grafico.

-

Scegli la qualità, ma non pagare qualsiasi prezzo: anche le migliori aziende hanno un prezzo troppo alto.

-

Il tempo è una leva solo se i fondamentali tengono: restare fermi senza verifica è pericoloso.

-

Ogni vendita è una nuova opportunità: vendere bene libera risorse per investire meglio.

Conclusioni: vendere con intelligenza rafforza la strategia long-term

Per l’investitore di lungo periodo, vendere non significa tradire la strategia, ma aggiornarla alla luce dei fatti. Le aziende cambiano, i mercati si evolvono, e anche una visione decennale deve saper adattarsi.

Vendere con disciplina, senza farsi dominare dalle emozioni, è una competenza fondamentale per costruire portafogli solidi, coerenti e orientati alla creazione di valore nel tempo.

Il successo non sta nel tenere a tutti i costi, ma nel saper restare dove ha ancora senso essere. E, quando serve, uscire con intelligenza.