Il mercato dell’intelligenza artificiale (AI) non è solo in crescita: sta vivendo una vera e propria esplosione. Con proiezioni che parlano di un valore globale di 833,4 miliardi di dollari entro il 2033, l’AI sta ridefinendo il panorama tecnologico e infrastrutturale mondiale. Eppure, tra investitori e analisti, persiste una narrazione fuorviante: la falsa dicotomia secondo cui il successo di NVIDIA implicherebbe il fallimento di AMD. In questo articolo, smontiamo questa visione riduttiva e dimostriamo perché entrambe le aziende non solo possono coesistere, ma prosperare in un mercato in espansione senza precedenti.

L’errore di prospettiva: una visione binaria in un mercato complesso

La narrativa “NVIDIA contro AMD” è un errore di prospettiva che ignora la natura dei mercati infrastrutturali moderni. L’AI non è un gioco a somma zero: la domanda globale di hardware per l’intelligenza artificiale è così vasta che nessuna singola azienda può soddisfarla da sola. Questo superciclo della domanda è guidato da molteplici fattori: l’adozione dell’AI in settori come sanità, finanza e automotive, l’espansione dei data center hyperscale e la crescente necessità di infrastrutture AI sovrane a livello nazionale.

AMD, ad esempio, sta cavalcando quest’onda con una strategia ben definita. Le sue nuove GPU MI350X e MI355X, annunciate di recente, offrono prestazioni fino a 4 volte superiori rispetto alla generazione precedente, posizionandosi come soluzioni ideali per workload di inferenza e applicazioni edge. Non è un caso che ogni wafer MI prodotto da AMD sia già venduto fino al 2025, un segnale chiaro della fiducia del mercato nelle sue capacità.

I numeri che raccontano la storia

Per comprendere la portata di questa opportunità, basta guardare i dati:

Mercato AI hardware: Proiettato a raggiungere 833,4 miliardi di dollari entro il 2033, con un tasso di crescita annuo del 31,5% (fonte: Precedence Research).

Mercato dell’inferenza AI: In espansione al 17,6% annuo, passando da 97,28 miliardi nel 2024 a 492,15 miliardi previsti per il 2034 (fonte: MarketsandMarkets).

Custom ASIC: Questo segmento, che include chip specializzati per l’AI, vale già 20-30 miliardi di dollari e cresce al 20% annuo, secondo stime di JPMorgan.

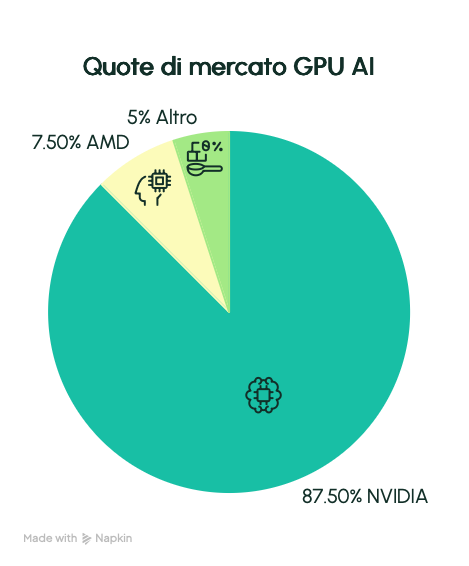

Quote di mercato GPU AI: NVIDIA domina con l’85-90%, ma AMD sta conquistando un solido 5-10%, con margini di crescita significativi.

Questi numeri dipingono un quadro chiaro: il mercato è abbastanza grande da sostenere più attori. AMD non deve “battere” NVIDIA per vincere; deve semplicemente continuare a catturare una fetta crescente di un mercato in espansione.

La rivoluzione dell’AI sovrana: un catalizzatore per la diversificazione

Un trend spesso sottovalutato è l’emergere dell’AI sovrana, ovvero l’investimento di governi in infrastrutture AI nazionali per garantire indipendenza tecnologica e sicurezza dei dati. Ad esempio:

Il Canada ha stanziato 705 milioni di dollari per il programma AI Sovereign Compute Infrastructure.

L’Unione Europea sta finanziando progetti per ridurre la dipendenza da fornitori stranieri, con iniziative come l’European High-Performance Computing Joint Undertaking.

Paesi come Cina e India stanno sviluppando ecosistemi AI locali con ingenti investimenti in hardware e software.

Questa tendenza crea una domanda strutturale per soluzioni diversificate. Nessun governo vuole affidarsi a un unico fornitore per infrastrutture critiche, il che apre opportunità per aziende come AMD, che offrono alternative competitive e flessibili.

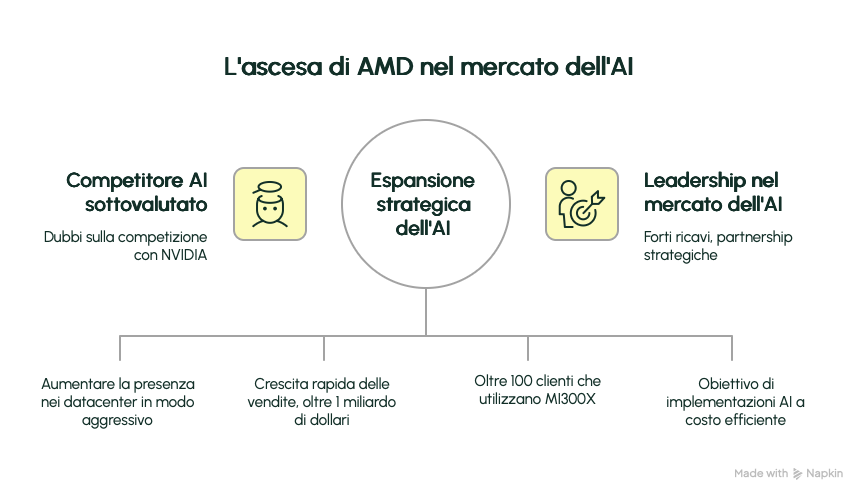

AMD: una crescita silenziosa ma esplosiva

Mentre NVIDIA attira i riflettori, AMD sta costruendo un impero nell’AI con una strategia paziente ma aggressiva. I dati parlano da soli:

Crescita datacenter: 57% anno su anno, trainata dalla domanda di chip AI.

Chip MI300: Questo prodotto ha segnato un record, diventando il più veloce nella storia di AMD a superare 1 miliardo di dollari di vendite.

Adozione enterprise: Oltre 100 clienti enterprise e AI stanno sviluppando o implementando soluzioni basate su MI300X.

Proiezioni 2024: Il CEO Lisa Su ha dichiarato che AMD prevede ricavi GPU datacenter superiori a 4 miliardi di dollari quest’anno, una cifra impressionante per un’azienda che, secondo alcuni, “dovrebbe soccombere” alla concorrenza.

AMD si sta posizionando come leader nell’inferenza cost-efficiente e nei deployment edge, segmenti in cui la domanda è in forte crescita. La sua capacità di offrire soluzioni competitive, unite a una supply chain diversificata, la rende un partner strategico per aziende e governi.

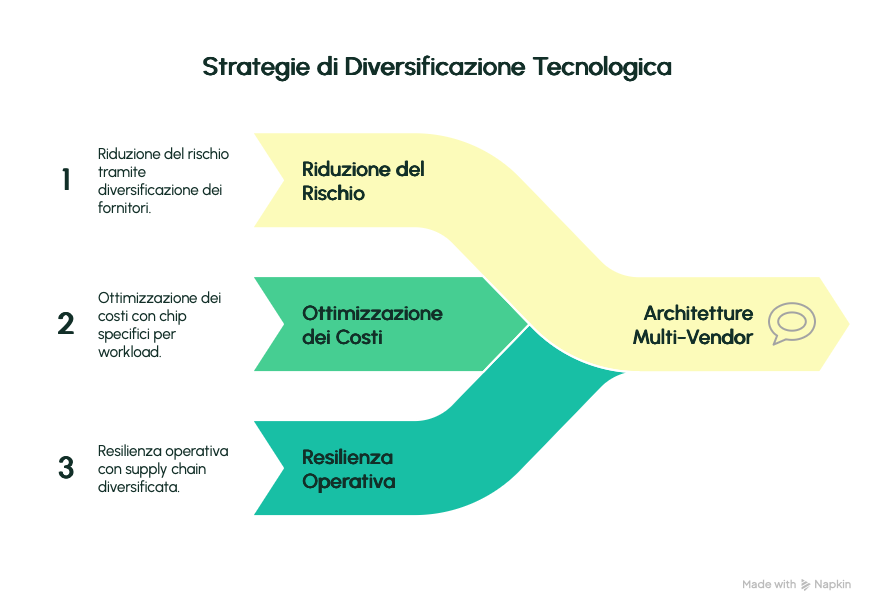

La strategia multi-vendor: una necessità strategica

I giganti tecnologici come Microsoft, Meta, Oracle e Amazon stanno adottando architetture multi-vendor non perché dubitino della leadership di NVIDIA, ma per ragioni strategiche:

Riduzione del rischio: Dipendere da un singolo fornitore espone a vulnerabilità in caso di problemi di approvvigionamento o aumenti di prezzo.

Ottimizzazione dei costi: Chip diversi sono più adatti a workload specifici, consentendo di bilanciare prestazioni e costi.

Resilienza operativa: Una supply chain diversificata garantisce continuità anche in scenari di crisi globale, come quelli vissuti durante la pandemia.

Questo approccio multi-vendor è già realtà. Ad esempio, Microsoft ha integrato chip AMD MI300X nei suoi data center Azure, mentre Meta sta esplorando soluzioni eterogenee per ottimizzare i suoi modelli AI.

Un futuro eterogeneo: l’era della collaborazione architetturale

Il futuro dell’AI non sarà dominato da un’unica architettura, ma da un’eterogeneità forzata dalla domanda. Non si tratta di sostituire l’installato esistente, ma di espandere la capacità totale disponibile per supportare nuovi workload. Le proiezioni indicano che:

NVIDIA potrebbe raggiungere ricavi AI tra 110 e 200 miliardi di dollari nei prossimi anni, mantenendo la leadership nel training ad alte prestazioni.

AMD ha un percorso chiaro verso i 25+ miliardi di dollari, grazie alla sua forza nell’inferenza e nei mercati emergenti.

In un mercato da 500+ miliardi di dollari, c’è spazio per entrambi. La competizione non è tra NVIDIA e AMD, ma tra chi riesce a innovare più velocemente per soddisfare una domanda insaziabile.

Conclusioni: opportunità, non minacce

L’AI del 2025 non sarà un’arena con un solo vincitore, ma un ecosistema diversificato di fornitori specializzati. NVIDIA continuerà a guidare il segmento del training ad alte prestazioni, mentre AMD si consoliderà come leader nell’inferenza efficiente e nei deployment edge. Chi pensa in termini di “vincitore unico” rischia di perdere di vista la vera natura di questa trasformazione: non stiamo assistendo a una redistribuzione del mercato, ma alla sua espansione strutturale.

L’arms race dell’AI è appena iniziata, e c’è spazio per tutti i giocatori credibili al tavolo. Per gli investitori, le aziende e i governi, la chiave è riconoscere le opportunità offerte da questa crescita esponenziale. NVIDIA e AMD non sono nemici: sono alleati in una rivoluzione che cambierà il mondo.