Gli ETF (Exchange Traded Fund) sono uno strumento di investimento sempre più popolare, scelto sia da investitori esperti che da coloro alle prime armi. Ma cosa sono esattamente? Gli ETF sono fondi d’investimento quotati in borsa, il che significa che è possibile acquistarli e venderli come azioni. Questi fondi replicano l’andamento di un indice o di un paniere di asset (come azioni, obbligazioni o materie prime) permettendo così di diversificare l’investimento con un solo strumento. La semplicità, la trasparenza e i costi generalmente bassi rendono gli ETF una scelta interessante per chi desidera un portafoglio diversificato e facilmente gestibile.

Tipologie di ETF

Gli ETF sono estremamente versatili e variegati. Vediamo alcune delle principali categorie:

- ETF Azionari: Replicano un indice azionario come l’S&P 500 o il FTSE MIB. Sono molto utilizzati per chi desidera esposizione a un intero mercato o settore.

- ETF Obbligazionari: Replicano indici obbligazionari e permettono di investire in titoli di stato, corporate bond o obbligazioni emergenti.

- ETF Materie Prime: Replicano l’andamento di materie prime come oro, petrolio o argento. Sono utili per diversificare in settori legati alle commodities.

- ETF Settoriali o Tematici: Questi ETF si focalizzano su settori specifici come la tecnologia, la sanità o le energie rinnovabili. Possono offrire opportunità interessanti per chi vuole cavalcare specifici trend di mercato.

- ETF a Rendimento Fisso e Multi-Asset: Combinano diversi asset per ridurre la volatilità e fornire una stabilità nel rendimento, adatti a chi cerca investimenti più conservativi.

Vantaggi di Investire in ETF

Investire in ETF offre numerosi vantaggi:

- Diversificazione: Un singolo ETF può dare accesso a decine o centinaia di titoli diversi, riducendo il rischio rispetto all’investimento in singole azioni.

- Costi Contenuti: Gli ETF hanno generalmente costi di gestione inferiori rispetto ai fondi comuni di investimento tradizionali, data la gestione passiva di molti ETF.

- Trasparenza: La composizione degli ETF è solitamente disponibile e aggiornata in tempo reale, permettendo di conoscere esattamente su cosa si sta investendo.

- Flessibilità: Essendo quotati in borsa, gli ETF possono essere acquistati e venduti facilmente durante l’orario di mercato, offrendo una liquidità che molti altri strumenti finanziari non hanno.

Come scegliere un ETF?

Per scegliere l’ETF più adatto alle proprie esigenze, è utile seguire un processo di selezione basato su alcuni fattori chiave:

- Obiettivi di investimento: Definisci gli obiettivi specifici (es. crescita del capitale, reddito periodico, protezione dal rischio) e seleziona ETF che rispecchiano tali obiettivi.

- Rischio e Volatilità: Alcuni ETF, come quelli azionari o legati a mercati emergenti, possono essere più volatili rispetto agli ETF obbligazionari o multi-asset. Valuta il rischio che sei disposto ad accettare.

- Costi di gestione: Analizza le commissioni di gestione annuali (TER, Total Expense Ratio) e considera che, a lungo termine, i costi possono erodere parte del rendimento.

- Performance storica e liquidità: Anche se i rendimenti passati non sono garanzia di quelli futuri, valutare la performance storica e la liquidità dell’ETF può fornire un’indicazione utile.

ETF: investimenti una Tantum o a piano di accumulo

La strategia di investimento in ETF può essere implementata in due modalità principali:

- Investimento una tantum: Consiste nell’investire una somma elevata in un unico momento. Questa strategia può risultare vantaggiosa quando i mercati sono in crescita, ma espone anche al rischio di acquistare in un momento di massimi di mercato.

- Piano di accumulo (PAC): Con questa strategia, si investe periodicamente una somma predefinita. Un PAC può aiutare a ridurre l’impatto della volatilità, poiché gli acquisti vengono diluiti nel tempo, e a costruire un portafoglio gradualmente.

Durata dell’Investimento: Perché Preferire il Lungo Termine

Gli ETF, come molti altri strumenti di investimento, tendono a fornire i migliori risultati se mantenuti nel lungo termine. La pazienza è un alleato prezioso, poiché permette di superare i cicli di mercato e beneficiare del potere dell’interesse composto. Le fluttuazioni a breve termine possono portare preoccupazioni, ma chi investe a lungo termine spesso riesce a mitigare la volatilità e a godere di rendimenti più stabili.

Esempio di Investimento di dieci anni in un ETF sull’S&P 500 con quota 10.000 euro

Scenario: Dieci anni fa, hai investito 10.000 euro in un ETF che replica l’indice S&P 500.

- Valore S&P 500 dieci anni fa: circa 1.800 punti

- Valore attuale S&P 500: circa 4.100 punti

Crescita dell’indice: +128% in dieci anni.

Risultato dell’investimento: 10.000 € * (1 + 128%) = 22.800 €

Guadagno totale: 22.800 € – 10.000 € = 12.800 €

Sintesi

Mantenendo l’investimento per dieci anni, il capitale di 10.000 euro sarebbe cresciuto fino a circa 22.800 euro. Questo esempio mostra l’efficacia di un investimento di lungo termine in un ETF sull’S&P 500, che ha generato un guadagno di 12.800 euro.

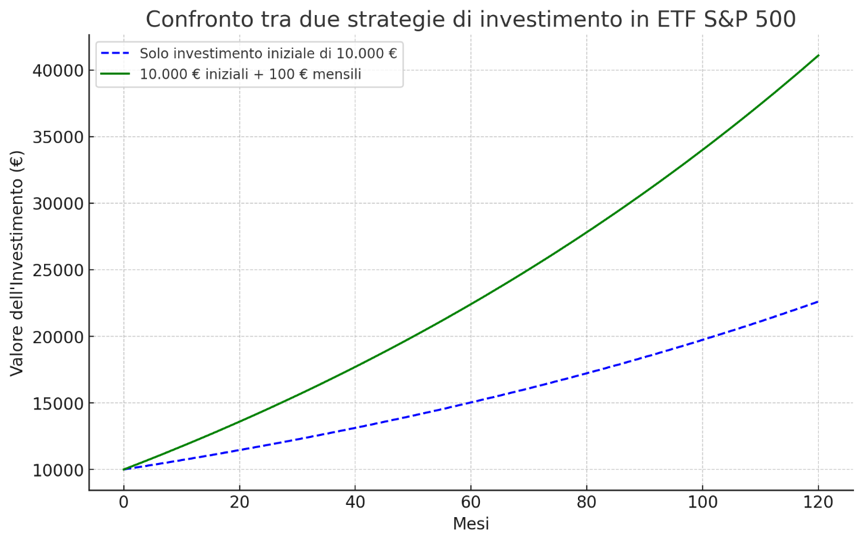

Esempio di Investimento di dieci anni in un ETF sull’S&P 500 con quota 10.000 euro + 100 euro mese

- Investimento Totale: 22.000 euro

- Valore Attuale: 41.000 euro

- Guadagno: 19.000 euro

Questo esempio dimostra pertanto che combinare un investimento iniziale consistente con accumuli mensili regolari possa significativamente aumentare il rendimento complessivo. Investire 10.000 euro iniziali più 100 euro al mese nell’ETF sull’S&P 500 ha portato a una crescita sostanziale, evidenziando i benefici dell’investimento a lungo termine e della strategia di accumulo.

Con un investimento iniziale di 10.000 euro e aggiungendo 100 euro ogni mese, dopo 10 anni il valore finale sarebbe di circa 40.900 euro. Questo esempio evidenzia come il contributo regolare aumenti significativamente il rendimento complessivo, grazie alla capitalizzazione degli interessi.

Il suddetto grafico evidenzia le due tipologie di investimento:

- Linea blu tratteggiata: Rappresenta la crescita del capitale con un investimento unico di 10.000 € senza contributi aggiuntivi.

- Linea verde: Mostra il risultato dell’investimento iniziale di 10.000 €, con aggiunte di 100 € ogni mese.

Questo confronto evidenzia chiaramente come l’aggiunta di contributi mensili porti a un valore finale significativamente più alto, sfruttando l’effetto dell’interesse composto e la regolarità dei contributi.

Passi per Creare una Strategia di Asset Allocation focalizzata su ETF

- Definire il Profilo di Rischio e l’Orizzonte Temporale

- Profilo di rischio: Classifica il rischio in base alla tolleranza. Può essere conservativo, moderato o aggressivo.

- Orizzonte temporale: Investimenti di lungo termine (es. >10 anni) possono essere più orientati al rischio, mentre quelli a breve termine necessitano di più stabilità.

- Selezionare gli ETF

Ecco tre categorie di ETF che possono bilanciare il portafoglio:

- ETF Azionario (es. ETF S&P 500 o MSCI World): Offre esposizione ai mercati azionari globali o specifici settori (come il mercato USA o globale), con potenziale di crescita nel lungo termine. Adatto a profili con tolleranza al rischio media o alta.

- ETF Obbligazionario (es. ETF Government Bonds): Rappresenta titoli di Stato o obbligazioni societarie di qualità. Ideale per portafogli più conservativi, poiché riduce la volatilità generale e stabilizza i rendimenti.

- ETF su Materie Prime (es. ETF Gold): Aggiunge diversificazione grazie alle materie prime, come l’oro, considerato un bene rifugio nei periodi di incertezza economica.

- Determinare la Percentuale di Allocazione

Ecco alcune possibili allocazioni basate su diversi profili di rischio:

| Profilo | ETF Azionario | ETF Obbligazionario | ETF Materie Prime |

| Conservativo | 30% | 60% | 10% |

| Moderato | 50% | 40% | 10% |

| Aggressivo | 70% | 20% | 10% |

- Monitorare e Ribilanciare Periodicamente

La composizione del portafoglio dovrebbe essere controllata almeno una volta l’anno. Il ribilanciamento permette di riallineare l’allocazione originaria, vendendo ETF che hanno superato la loro percentuale obiettivo e acquistando quelli che sono scesi al di sotto.

Esempio di Strategia di Asset Allocation

Immaginiamo un investitore moderato che sceglie:

- ETF Azionario (es. S&P 500): 50% del portafoglio

- ETF Obbligazionario (es. Treasury Bonds): 40% del portafoglio

- ETF su Materie Prime (es. Gold): 10% del portafoglio

Questo portafoglio è abbastanza bilanciato per resistere a fluttuazioni di mercato, mantenendo però una buona esposizione alla crescita. Naturalmente è solo un esempio e non vuole essere un consiglio finanziario.

Conclusione

Investire in ETF è una scelta che offre flessibilità, diversificazione e costi ridotti, rendendola adatta a molti profili di investitore. Che si scelga un investimento a breve termine o un approccio più paziente, un’attenta selezione e una visione chiara degli obiettivi possono fare la differenza tra un investimento di successo e uno meno soddisfacente. Scegliere ETF adeguati ai propri obiettivi e mantenere una disciplina nell’investimento sono passi fondamentali per ottenere buoni risultati.