Il controllo di gestione e l’analisi fondamentale sono due discipline che, se integrate correttamente, possono offrire una visione completa della performance aziendale. Mentre il controllo di gestione si concentra sulla pianificazione e sul monitoraggio delle attività operative, l’analisi fondamentale valuta la solidità finanziaria e il valore intrinseco di un’azienda. In questo articolo esploreremo come queste due aree possano essere combinate per supportare decisioni strategiche e finanziarie, migliorando il processo decisionale per investitori e manager.

Il ruolo del Controllo di Gestione

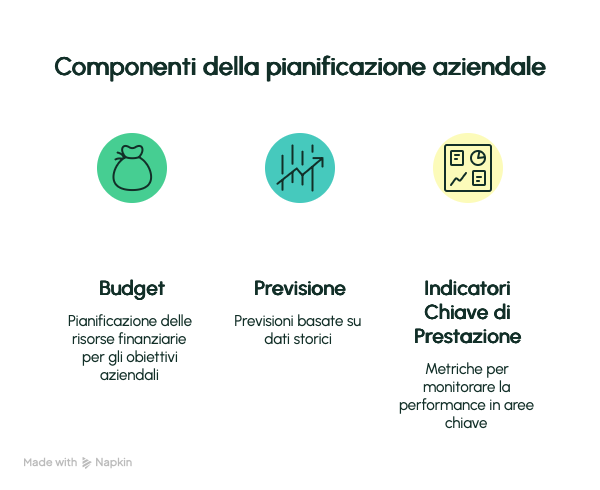

Il controllo di gestione ha l’obiettivo di garantire che le attività aziendali siano allineate agli obiettivi strategici. Gli strumenti principali includono:

- Budget: Pianificazione delle risorse finanziarie necessarie per raggiungere gli obiettivi aziendali.

- Forecast: Previsioni basate su dati storici e proiezioni future.

- Key Performance Indicators (KPI): Metriche per monitorare la performance in aree chiave come vendite, costi e produttività.

Esempio pratico: Un’azienda manifatturiera utilizza il controllo di gestione per monitorare il costo unitario di produzione e confrontarlo con il budget previsto. Se i costi superano le aspettative, possono essere implementate azioni correttive per ottimizzare l’efficienza.

L’Analisi Fondamentale: una prospettiva finanziaria

L’analisi fondamentale si concentra sull’identificazione del valore intrinseco di un’azienda attraverso l’analisi dei suoi bilanci e dei fattori macroeconomici. Gli strumenti chiave includono:

- Conto economico: Per valutare la redditività.

- Stato patrimoniale: Per analizzare la solidità finanziaria e la struttura del capitale.

- Rendiconto finanziario: Per esaminare i flussi di cassa.

- Indicatori finanziari: Come ROE, ROA e rapporto debito/patrimonio netto.

Esempio pratico: Un investitore analizza il rapporto debito/patrimonio netto per determinare il livello di indebitamento dell’azienda e confrontarlo con i benchmark del settore.

L’integrazione tra Controllo di Gestione e Analisi Fondamentale

L’integrazione tra controllo di gestione e analisi fondamentale consente una visione più completa e dinamica delle performance aziendali. Alcuni benefici includono:

1. Pianificazione strategica basata sui dati

- Il controllo di gestione fornisce dati operativi dettagliati che possono essere utilizzati nell’analisi fondamentale per identificare trend e rischi.

- Esempio: I dati sui costi operativi possono essere integrati con l’analisi dei margini di profitto per valutare la redditività.

2. Valutazione della performance aziendale

- L’analisi fondamentale aiuta a interpretare i dati operativi del controllo di gestione in un contesto finanziario più ampio.

- Esempio: Se i KPI mostrano una diminuzione della produttività, l’analisi fondamentale può esaminare come questo impatta i margini di profitto e la capacità di generare flussi di cassa.

3. Miglioramento della gestione del rischio

- Il controllo di gestione monitora i rischi operativi, mentre l’analisi fondamentale valuta i rischi finanziari.

- Esempio: Un aumento dei costi delle materie prime identificato dal controllo di gestione può essere correlato a un calo del free cash flow nell’analisi fondamentale.

![]()

Strumenti Pratici per l’Integrazione

1. Dashboard integrate

- Creare dashboard che combinano KPI operativi e indicatori finanziari per fornire una visione unica della performance aziendale.

- Esempio: Una dashboard che include dati di forecast, margini di profitto e flussi di cassa.

2. Modelli di valutazione dinamica

- Utilizzare modelli di DCF (Discounted Cash Flow) integrati con i dati del controllo di gestione per migliorare le previsioni sui flussi di cassa futuri.

3. Analisi degli scostamenti

- Confrontare i risultati effettivi con il budget e analizzare le cause degli scostamenti per identificare opportunità di miglioramento.

Critiche e limiti dell’integrazione

Nonostante i benefici, l’integrazione tra controllo di gestione e analisi fondamentale presenta alcune sfide:

- Complessità dei dati: La raccolta e l’integrazione di dati operativi e finanziari richiedono tempo e risorse.

- Differenze di focus: Il controllo di gestione si concentra sul breve termine, mentre l’analisi fondamentale ha un orizzonte temporale più lungo.

- Rischio di sovrainformazione: Troppi dati possono rendere difficile identificare le metriche veramente rilevanti.

Conclusione

L’integrazione tra controllo di gestione e analisi fondamentale rappresenta un potente strumento per migliorare il processo decisionale aziendale. Combinando dati operativi e finanziari, manager e investitori possono ottenere una visione più completa delle performance aziendali e identificare opportunità di crescita e aree di miglioramento. Nonostante le sfide, l’adozione di un approccio integrato può fare la differenza nella creazione di valore a lungo termine.