Come investitori appassionati di crescita e innovazione, sappiamo quanto sia raro trovare aziende che combinano una retention eccezionale, scalabilità globale e monetizzazione intelligente. Duolingo potrebbe essere una di queste.

La nostra attenzione è scattata dopo il crollo di settimana scorsa (Novembre 2025) del 35%. Dopo la pubblicazione degli earnings trimestrali , il titolo è sceso sotto i 200 $, scatenando panico. A questo punto è lecito chiedersi: sarà una “value trap”… o un’opportunità nascosta?

In questo post approfondito, analizzeremo:

- Il vero business model (non è solo “insegnare lingue”)

- Il moat competitivo e la durabilità vs AI

- Crescita esplosiva e opportunità oltre le lingue

- Valutazione: fair value o sconto?

- Cosa fare ora con il titolo

Non è un’app di lingue ma di engagement.

Duolingo non vende lezioni. Vende abitudini.

L’idea più diffusa è che Duolingo sia nel settore education. Certo è così, ma utilizzando la sua app molti sono i punti di contatto con il behavioral design (come Instagram o TikTok) ma applicato all’apprendimento.

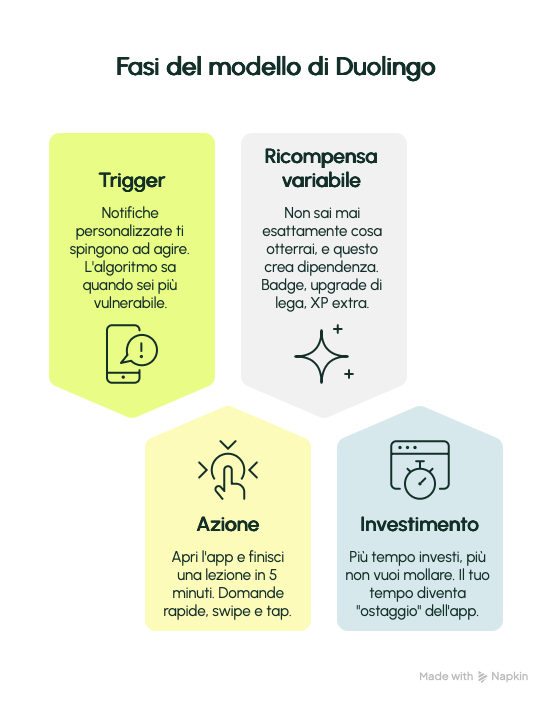

Il suo modello è un sistema in quattro fasi che trasforma un’app in un’abitudine irresistibile, proprio come fanno Instagram o YouTube. Duolingo lo ha applicato alla perfezione per farti aprire l’app ogni giorno. Ecco come funziona, passo per passo:

- Trigger (innesco) È il “grilletto” che ti spinge ad agire. Duolingo ti manda notifiche personalizzate al momento giusto: «Il gufo è triste perché non hai studiato oggi!». Non è casuale: l’algoritmo sa quando sei più vulnerabile (pausa caffè, sera sul divano) e ti colpisce lì.

- Azione Deve essere facilissima. Apri l’app e in 5 minuti hai finito una lezione. Niente libri, niente compiti lunghi: solo domande rapide, swipe e tap. È più facile studiare che ignorare la notifica.

- Ricompensa variabile Non sai mai esattamente cosa otterrai, e questo crea dipendenza. Può essere un badge, un upgrade di lega, XP extra o il semplice “+10 punti streak”. È come una slot machine: ogni lezione è una piccola vincita imprevedibile.

- Investimento Più tempo investi, più non vuoi mollare. Dopo 300 giorni di streak, perdere tutto per un giorno dimenticato è impensabile. Il tuo tempo diventa “ostaggio” dell’app: hai troppo da perdere per smettere.

Duolingo non ti insegna una lingua… ti rende dipendente dal processo. E tu, senza accorgertene, impari davvero.

Risultato? Retention mostruosa. Utenti Duolingo non abbandonano per provare Babbel o Rosetta Stone. Il churn è il più basso del settore.

E non ricava solo dal semplice abbonamento:

- 84% ricavi da Super Duolingo / Max

- 16% da advertising, in-app purchases, certificati

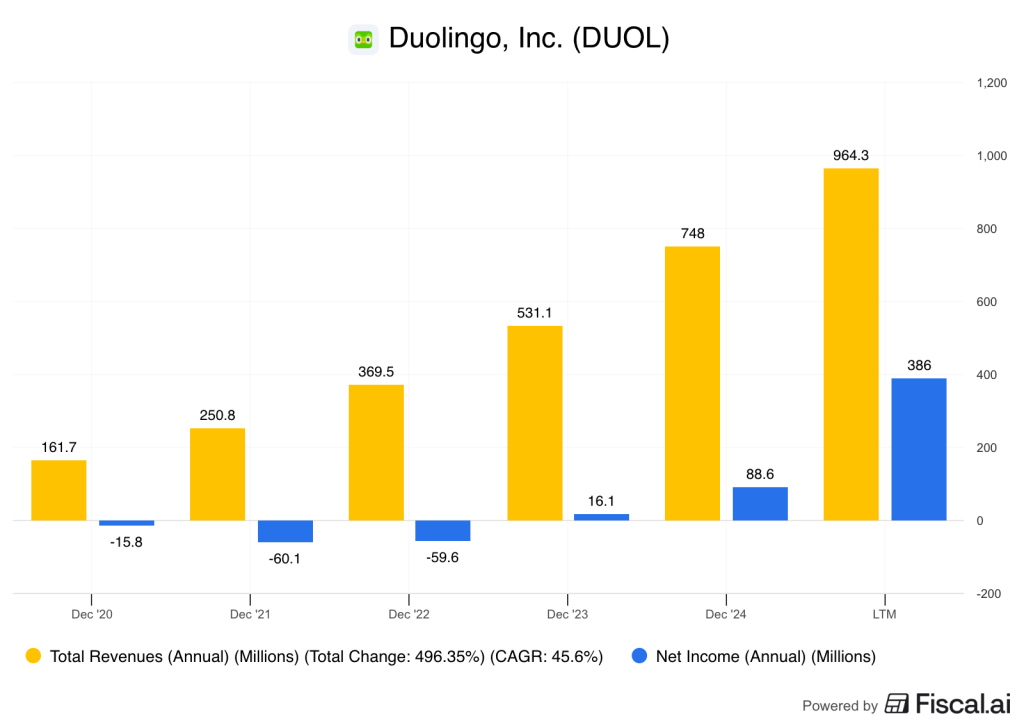

Q3 2025:

- MAU: 135M (+36% YoY)

- DAU: >50M

- Paid subscriptions: 11.5M (+34%)

- Ricavi: $271M (+41%)

- FCF margin: 36%

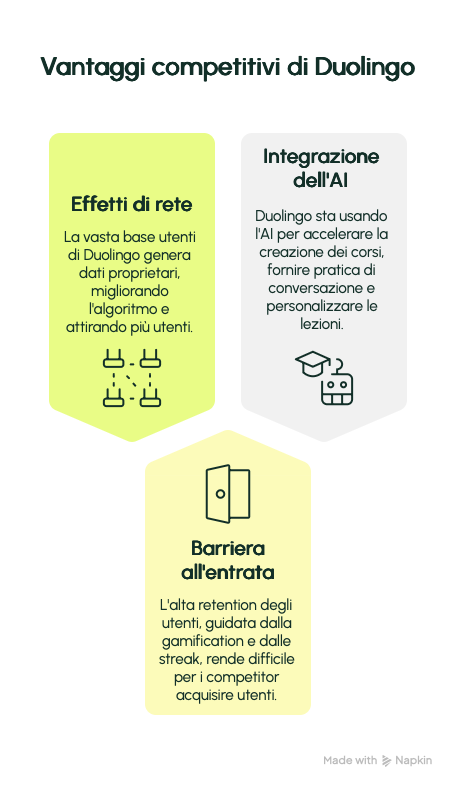

Il moat è solido. E l’AI potrebbe non essere una minaccia ma un alleato.

Perché nessuno copia Duolingo?

- Scale + dati = rete di effetti → 135M utenti = dataset proprietario per migliorare l’algoritmo → Più utenti → prodotto migliore → più utenti

- Retention = barriera all’entrata → Anche se un competitor copia il gamification, deve rubarti l’utente. Impossibile con streak da 500 giorni.

E ChatGPT? OpenAI entrerà nel mercato?

Molti temono che ChatGPT renda obsoleto Duolingo, ma è un’illusione: il bot ti dà risposte, sì, però non ti tiene incollato con la struttura ferrea di una lezione quotidiana, lo streak da 300 giorni o la gamification che ti fa salire di lega.

E se poi spunta un’app AI “migliore”, Duolingo parte già in pole position: ha 135 milioni di utenti che generano un tesoro di dati per affinare l’intelligenza artificiale, e infatti ha già moltiplicato per dieci la velocità di creazione dei corsi (148 solo quest’anno) e introdotto videochiamate con parlanti virtuali che simulano conversazioni reali.

Quanto alla traduzione istantanea che “eliminerà le lingue”, può essere considerata una sciocchezza: imparare una lingua resta hobby, lavoro, identità – vuoi chiudere un affare in mandarino o chiacchierare con la nonna in dialetto, non affidarti a un auricolare che potrebbe scaricarsi nel momento sbagliato. In sintesi, l’AI non è il nemico di Duolingo: è il suo motore turbo.

Duolingo sta già usando AI per:

- 10x velocità nel creare corsi → 148 nuovi corsi nel 2025 (vs 15/anno pre-AI)

- Videochiamate AI per speaking

- Personalizzazione estrema delle lezioni

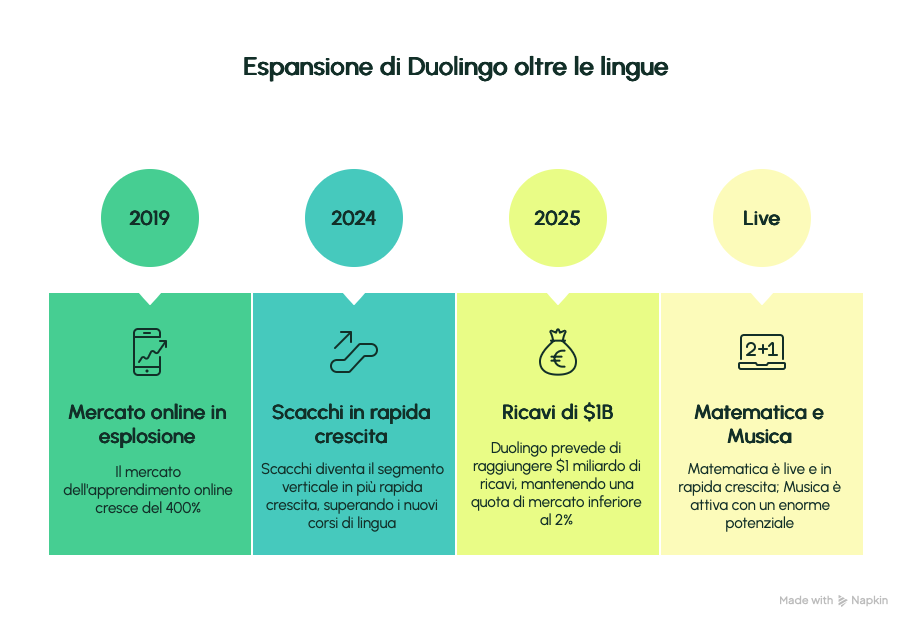

Un mercato da $115 miliardi e Duolingo ha solo il 2%

Mercato language learning:

- $115B globale

- Online in esplosione: +400% dal 2019

- 1.8 miliardi di persone studiano una lingua

Duolingo: $1B ricavi 2025 → <2% market share

Ma non finisce qui: espansione oltre le lingue

Duolingo sta già colonizzando nuovi continenti di apprendimento con lo stesso modello vincente (micro-lezioni, gamification, streak) e i risultati sono esplosivi.

Matematica è live e cresce a ritmi folli.

Scacchi è stato il segmento verticale con la crescita più rapida del 2024, superando persino i nuovi corsi linguistici.

Musica è già attiva e ha un potenziale enorme, con milioni di persone che vogliono imparare a suonare uno strumento senza annoiarsi. E il futuro? Fisica, chimica, brain training: territori ancora vergini, ma perfettamente adatti al modello Duolingo, frammentare concetti complessi in milestone da 5 minuti e creare dipendenza. Parliamo di un’espansione che può moltiplicare il mercato indirizzabile di ordini di grandezza, trasformando Duolingo da leader delle lingue a piattaforma universale di micro-apprendimento.

Valutazione: Fair Value, ma con upside significativo

In uno scenario conservativo, che frena la crescita dei ricavi al 25% annuo (contro il 42% storico), Duolingo arriverebbe al 2030 con 3 miliardi di fatturato, un margine netto del 35% (superiore a Netflix, grazie a costi inferiori) e un utile di 1,05 miliardi.

Applicando un multiplo prudente di 20x e tenendo conto della diluizione al 4% annuo, la capitalizzazione sale a 21 miliardi, il prezzo per azione a 362 $ e, scontato al 10% annuo, il fair value oggi è circa 224 $ – quindi a 200 $ di quotazione c’è un possibile upside del 10%.

Ma in uno scenario più realistico, con una crescita più vicina al 30% annuo, i ricavi schizzerebbero a 3,7 miliardi, un multiplo di 30x porta la capitalizzazione a 40 miliardi e il target di prezzo oltre i 500 $ per azione.

Conclusione. Cosa fare ora?

A 200 $ il titolo non è un titolo da acquistare alla cieca.

La guidance Q4 con bookings in calo al +22%, il nuovo focus su crescita utenti a scapito della monetizzazione immediata sono stati i dati che hanno fatto crollare il titolo.

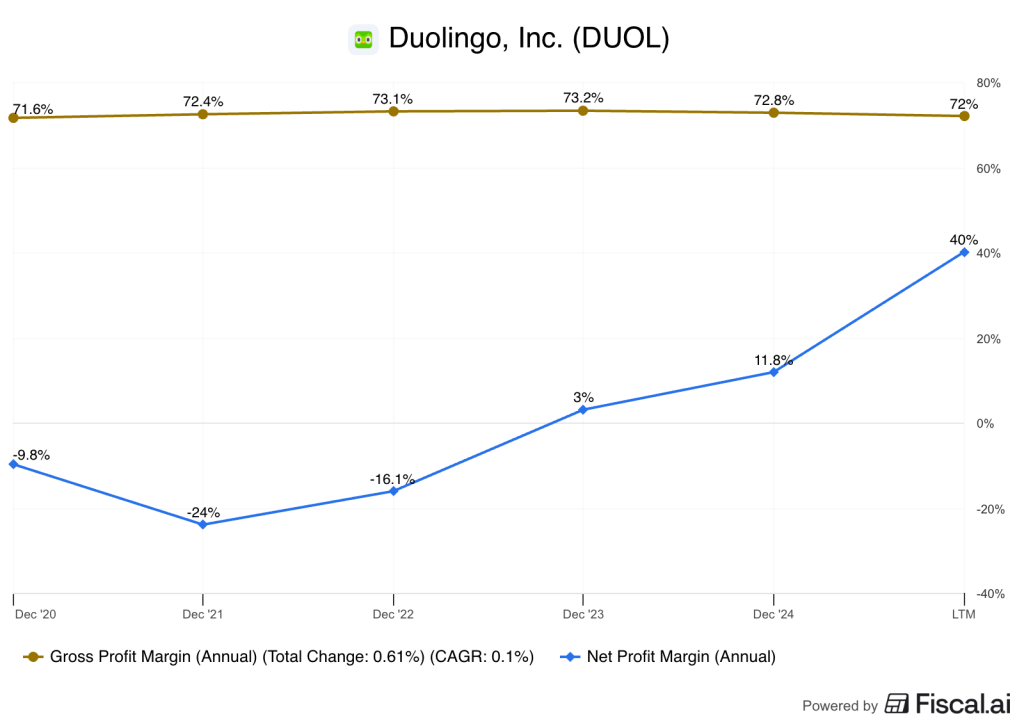

Eppure, il track record fin ora è irreprensibile conversione dall’8,5% dei MAU paganti (contro il 4% del 2020), bilancio d’acciaio con 1,3 miliardi di equity, appena 93 milioni di debito (coperto in meno di un anno di EBITDA) e ROIC in costante ascesa, che consegna sempre più valore agli azionisti.

| Pro | Contro |

|---|---|

| Retention da capogiro | Guidance Q4 deludente |

| Mercato globale enorme | Rischio esecuzione AI/monetizzazione |

| AI come alleato | Valutazione non “da saldo” |

| Espansione multi-verticale | Volatilità post-earnings |

| Bilancio perfetto | — |

Si tratta in ogni caso di un titolo “piccolo” per i canoni del mercato americano, soggetto a volatilità e con multipli in ogni caso ancora non bassi. Dal punto di vista tecnico in questo momento quota al di sotto dell’AVWAP che parte al momento della sua quotazione IPO. Per questo ai giusti prezzi e con la giusta strategia potrebbe essere un business ed un titolo interessante. Da monitorare.

Note: Non è consiglio finanziario. Fai le tue ricerche ed investi consapevolmente.