In un contesto globale segnato da tassi d’interesse elevati e inflazione persistente, molte aziende si trovano a dover affrontare una realtà nuova: il denaro non è più “gratis”. Dopo oltre un decennio di politiche monetarie ultra-espansive, il cambio di paradigma è profondo. E gli effetti, spesso sottovalutati, si riflettono direttamente nei margini operativi, nei piani di espansione e nella redditività a lungo termine.

Ma in che modo il costo del denaro incide concretamente sulle performance aziendali? E soprattutto, cosa deve valutare un investitore oggi per selezionare aziende in grado di resistere – o addirittura prosperare – in un regime di tassi più alti?

Il legame tra tassi e margini: una relazione diretta

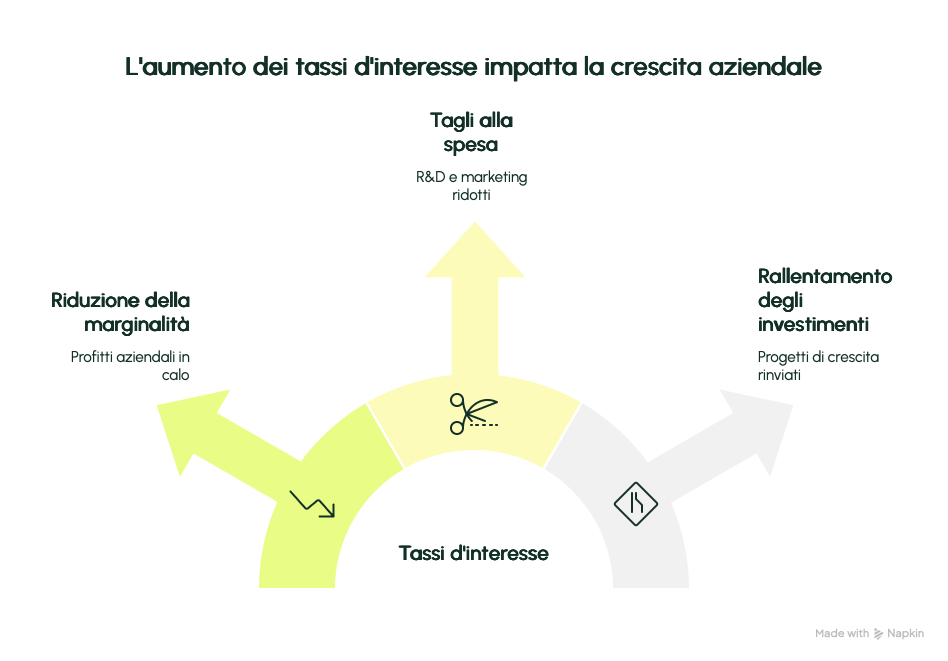

Quando i tassi d’interesse aumentano, il costo del capitale sale. Le imprese che fanno affidamento su finanziamenti a leva (debito) si trovano a dover sostenere spese finanziarie maggiori. Questo porta a:

-

Riduzione della marginalità: soprattutto in settori a bassa redditività o ad alta intensità di capitale.

-

Tagli alla spesa in R&D e marketing: le aziende iniziano a razionalizzare le voci meno “essenziali”.

-

Rallentamento degli investimenti in crescita: nuove aperture, acquisizioni e progetti espansivi vengono rinviati.

Tutto ciò si traduce in margini operativi più sottili e in una maggiore selettività nei piani strategici.

Chi soffre di più?

Non tutte le aziende reagiscono allo stesso modo. Alcune categorie sono più esposte:

-

Imprese ad alta leva finanziaria, come molte realtà nel settore immobiliare o dei servizi pubblici regolamentati.

-

Startup e società growth che operano in perdita e si finanziano con il debito.

-

Retail e consumer discretionary, dove l’aumento del costo del denaro si riflette direttamente nei comportamenti di spesa dei consumatori.

Chi resiste meglio?

Al contrario, alcune aziende mostrano una resilienza strutturale:

-

Società con elevata generazione di cassa e bassa dipendenza da finanziamenti esterni.

-

Business con pricing power, in grado di trasferire l’aumento dei costi al cliente finale (es. lusso, beni di prima necessità, brand forti).

-

Aziende con debito fisso a lungo termine, che hanno bloccato tassi bassi nel periodo pre-2022.

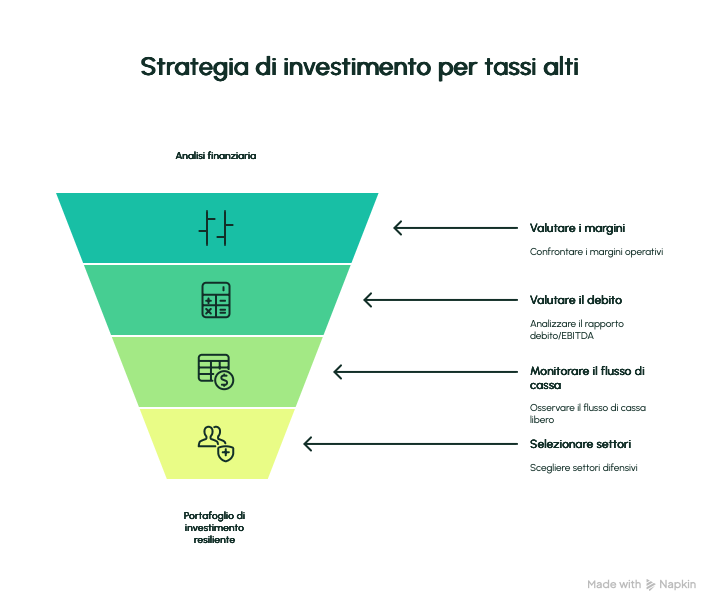

Cosa fare come investitore?

In uno scenario dominato da tassi alti e instabilità geopolitica, un investitore lungimirante dovrebbe:

-

Analizzare il margine operativo (EBIT o EBITDA margin) e confrontarlo su base storica e settoriale.

-

Valutare il debito netto / EBITDA, per capire la sostenibilità dell’indebitamento.

-

Monitorare il Free Cash Flow, elemento chiave per stimare la solidità e la capacità di autofinanziamento.

-

Selezionare settori difensivi e società con vantaggi competitivi consolidati.

Lo scenario attuale: stabilità apparente, ma sotto pressione

Le banche centrali, pur segnalando possibili tagli nel 2025, mantengono un atteggiamento prudente. L’inflazione core resta ostinata in molte economie avanzate, e le tensioni geopolitiche continuano ad alimentare incertezza.

In questo contesto, le aziende che riescono a coniugare efficienza operativa, disciplina finanziaria e adattabilità strategica saranno le vere vincitrici del nuovo ciclo.

Conclusione

La nuova era del capitale “costoso” sta ridefinendo le regole del gioco. Non basta più crescere: serve farlo in modo sostenibile, con attenzione alla struttura del capitale e alla redditività reale.

Per l’investitore moderno, questo significa andare oltre le narrative di breve termine e sviluppare un’analisi più profonda, capace di leggere nei conti economici i segnali di resilienza e di valore.

Perché nel lungo periodo, la vera forza di un’azienda si misura nella sua capacità di generare valore… anche quando il vento soffia contro.