In un mondo dove l’S&P 500 ha appena toccato i 6.753 punti, segnando nuovi massimi storici, e il Nasdaq Composite cavalca l’onda dell’entusiasmo per l’IA e i tagli dei tassi, potreste pensare che siamo in un’epoca dorata per gli investitori. Niente di più fuorviante. Siamo immersi nell’era più pericolosa della storia finanziaria, un cocktail letale di valutazioni elevate, dominio assoluto degli investimenti passivi e leva retail che ha raggiunto livelli estremi. Una realtà strutturale che rende i mercati fragili come mai prima d’ora.

Partendo dalle analisi recenti come “The Most Dangerous Era In History” e “Retail Leverage Goes To Extremes” di Lance Roberts, esploreremo in profondità questi pericoli, le loro radici, e soprattutto, come navigare questa tempesta come investitori disciplinati. Preparatevi: non si tratta di allarmismo, ma di una mappa per sopravvivere al prossimo crollo.

Valutazioni estreme

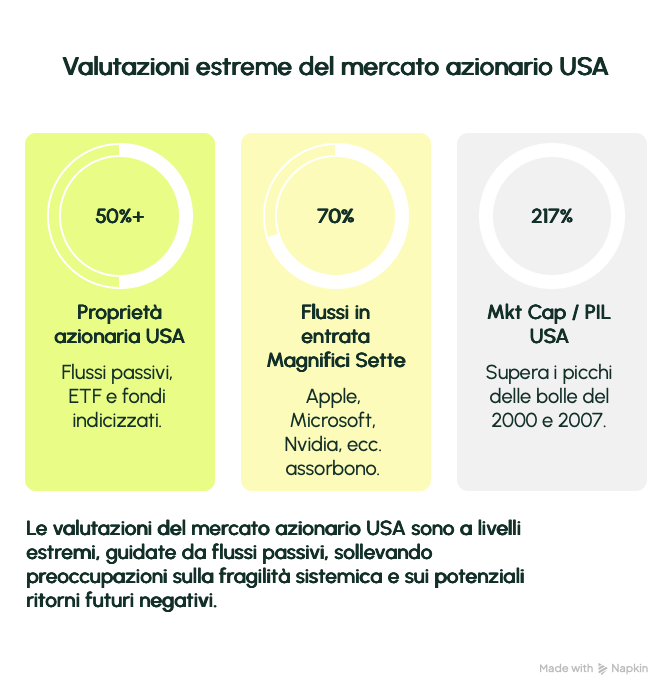

I numeri non mentono. L’S&P 500 quota a 26 volte gli utili, mentre il CAPE ratio (Shiller P/E) oscilla intorno ai 40x, livelli visti solo nei picchi delle bolle del 2000 e 2007. La capitalizzazione totale del mercato azionario USA supera il 217% del PIL, un segnale d’allarme storicamente profetizzato da Warren Buffett. Si tratta di un mercato dominato da flussi passivi che ignorano i fondamentali.

| Indicatore | Valore Attuale | Picco Bolla 2000 | Picco Bolla 2007 | Implicazione |

|————————–|——————–|———————–|———————–|——————|

| S&P 500 P/E Trailing | 26x | 28x | 18x | Sovravalutazione estrema |

| CAPE Ratio | ~40x | 44x | 27x | Ritorni futuri negativi attesi |

| Mkt Cap / PIL USA | 217% | 200% | 140% | Fragilità sistemica |

Perché è pericoloso? In un mercato sano, le valutazioni disciplinano i prezzi. Oggi, no. I flussi passivi, ETF e fondi indicizzati che rappresentano oltre il 50% della proprietà azionaria USA, allocano capitali in base alla capitalizzazione, non ai meriti. Risultato: i Magnifici Sette (Apple, Microsoft, Nvidia, ecc.) assorbono il 70% dei flussi in entrata, gonfiando le valutazioni.

Il dominio degli investimenti passivi

Gli investimenti passivi non sono più un’alternativa low-cost: hanno rimodellato i mercati. Morningstar avverte: “Non riflette più il mercato, lo crea”.

Ecco i meccanismi perversi che ha generato:

– Concentrazione dei flussi: Ogni dollaro in un ETF S&P 500 finisce 4 volte di più nelle top 10 aziende. Apple è nel 20% dei 4.000 ETF USA!

– Erosione dei fondamentali di valutazione: Nessun “margine di sicurezza” alla Ben Graham. Solo momentum.

– Aumento della fragilità: In un ribasso, i riscatti forzati vendono meccanicamente, amplificando il panico.

Immaginate: un ETF 3x leva su Nasdaq cala del 2%? Deve vendere per riequilibrare, innescando una cascata.

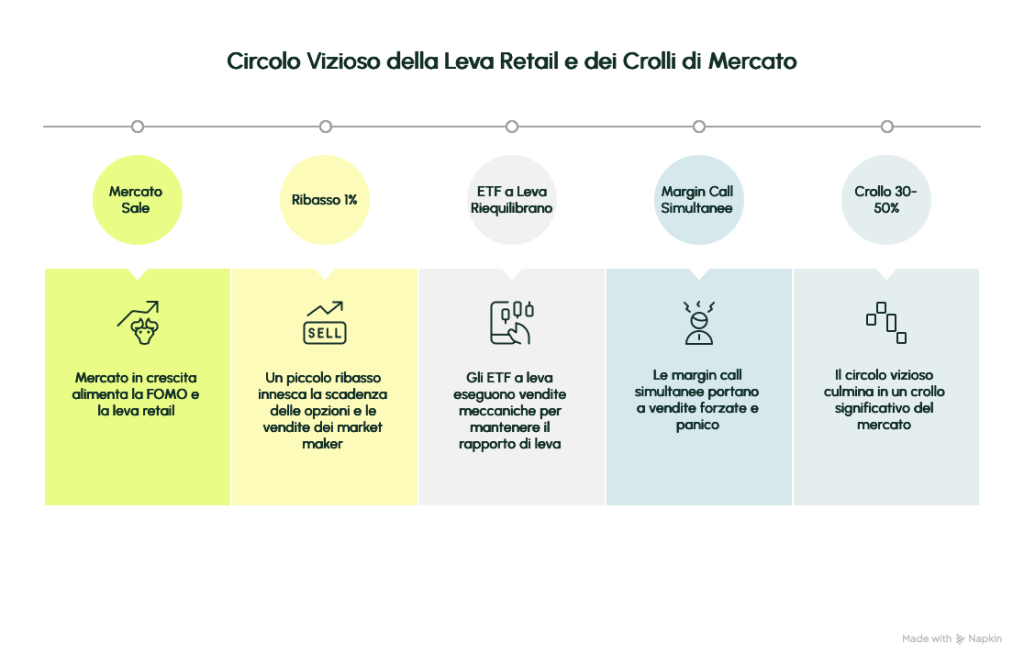

Leva retail: la benzina sul fuoco

La leva retail ha raggiunto $1.13 trilioni di margin debt, record assoluto.

Ma non fermatevi qui:

– ETF 5x Leva, Zero-Day Options, Crypto 100x sono alcuni esempi di strumenti speculativi

Il circolo vizioso che si forma (da JPMorgan):

1. Mercato sale → FOMO → Leva aumenta.

2. Ribasso 1% → Opzioni scadono → Market maker vendono.

3. ETF a leva riequilibrano → Vendite meccaniche.

4. Margin call simultanee → Crollo.

Grafico Concettuale:

Mercato ↑ → Inflow Passivi → Mega-Cap ↑ → Margin ↑ → FOMO

Ribasso Trigger → Margin Call → ETF Sell → Panico → Crash 30-50%

Possibili trigger imminenti

Con governo USA parzialmente shutdown e dati macro offuscati, questa settimana potrebbe rivelarsi cruciale:

– FOMC – Tassi fermi, ma cosa farà Powell? Sara più falco che colomba?

– Earnings Mega-Cap (MSFT, GOOGL, META, AMZN, AAPL): 20% S&P 500. Guidance futura debole?

– CPI Settembre: 3.0% < atteso, ma >2% target Fed.

Conclusione

Prudenza, non panico. L’AI potrebbe essere il jolly. Ma la disciplina resta la regina.

Sì, il mercato è a livelli estremamente elevati, valutazioni da bolla, concentrazione record, fondi passivi ed ETF che dominano, leva retail ai massimi.

Ma non è detto che il crollo sia imminente.

L’intelligenza artificiale non è una narrazione vuota: è un cambiamento strutturale con investimenti reali (centinaia di miliardi in data center, chip, software). Se le grandi tech (Nvidia, Microsoft, Google, ecc.) riusciranno a monetizzare l’AI su larga scala, potremmo assistere a una nuova ondata di utili capace di giustificare, almeno parzialmente, le valutazioni attuali.

Il punto non è prevedere il futuro, ma prepararsi a tutti gli scenari.

Siamo in un’era ad alto rischio e alto potenziale. L’AI potrebbe davvero essere il catalizzatore di una nuova fase espansiva, ma solo se supportata da utili reali, non da narrazioni.

Il vero investitore non scommette sul “se”, ma si posiziona per il “qualunque cosa accada”. Chi resta flessibile, liquido e disciplinato vincerà, che arrivi il boom… o il reset.

Il mercato premia chi ha pazienza, non chi ha paura. Siete pronti a navigare, non a fuggire.

Articoli per approfondimento: “The Most Dangerous Era In History” e “Retail Leverage Goes To Extremes” di Lance Roberts