Cash Is Trash, è un tema comune negli ultimi tempi da quando l’inflazione imperversa a causa dei massicci interventi monetari del 2020 e del 2021.

Tuttavia, “i contanti sono davvero spazzatura?” Oppure, la liquidità fornisce ancora un vantaggio prezioso ai portafogli in termini di gestione del rischio?

Uno degli errori più comuni che gli individui commettono riguardo all’inflazione è presumere che le attuali pressioni inflazionistiche siano ora permanenti. Come mostrato di seguito, mentre i periodi di inflazione possono durare per lunghi periodi, non sono mai permanenti. In particolare, i periodi di “impennata” dell’inflazione portano a recessioni e deflazione, poiché i contratti di consumo e la crescita economica rallentano.

In momenti recenti con tassi di interesse a zero sui risparmi e l’inflazione che corre non c’è da meravigliarsi che molti credano che il denaro sia spazzatura.

Tuttavia, questo non è necessariamente vero.

C’è da tener conto che stiamo parlando dei nostri conti di investimento e non delle nostre spese correnti di tutti i giorni o che riguardano la nostra casa e la nostra famiglia.

Nei nostri conti di portafoglio i “risparmi” detenuti NON RIGUARDANO l’acquisto di generi alimentari, gas o abbigliamento. Quei fondi sono lì per essere investiti in momenti in cui riteniamo che il tasso di rendimento del nostro capitale sarà superiore al tasso di inflazione.

In particolare, durante i periodi di aumento dell’inflazione, i prezzi delle attività tendono a sperimentare la “deflazione” e a diventare più economici, aumentando così la parità di potere d’acquisto del nostro denaro.

Come sempre quando si tratta di investire, la conservazione del capitale è sempre la più importante. Tuttavia, nei periodi di alta inflazione, detenere “denaro da investimento” può essere un vantaggio in quanto il potere d’acquisto di tale liquidità aumenta con il calo dei prezzi delle attività.

Quando si tratta dell’argomento “cash is trash”, l’uso previsto è fondamentale per la discussione.

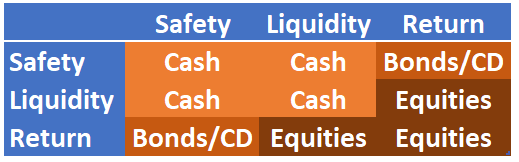

Le 3 componenti di tutti gli investimenti

Nella gestione del portafoglio, puoi avere SOLO 2 di 3 componenti di qualsiasi investimento o classe di attività: sicurezza, liquidità e rendimento.

La tabella seguente è la matrice delle tue opzioni.

Il vantaggio è che il contante è l’unica classe di attività che fornisce sicurezza e liquidità. Ovviamente, la “sicurezza” arriva a scapito del ritorno. Tuttavia, durante un periodo di distruzione del capitale o inflazione, la “sicurezza” del capitale diventa l’obiettivo principale.

Ma che dire di altre opzioni?

- Rendite fisse (indicizzate) – sicurezza e rendimento, nessuna liquidità.

- ETF – liquidità e rendimento, nessuna sicurezza.

- Fondi comuni di investimento – liquidità e rendimento, nessuna sicurezza.

- Immobiliare – sicurezza e rendimento, nessuna liquidità.

- REIT: liquidità e rendimento, nessuna sicurezza.

- Materie prime – liquidità e rendimento, nessuna sicurezza.

- Oro – liquidità e rendimento, nessuna sicurezza.

Non importa in cosa scegli di investire, puoi avere solo 2 delle tre componenti. Questa è una considerazione cruciale e spesso trascurata quando si determina la costruzione e l’allocazione del portafoglio. In particolare, i media mainstream non ti dicono che “Liquidità” e “Sicurezza” offrono delle opportunità.

8 motivi per detenere contanti

1) Siamo speculatori, non investitori. Compriamo a un prezzo con la speranza di vendere a un prezzo più alto. Tale è la speculazione nella sua forma più pura. Quando il rischio supera i premi, il denaro è una buona opzione.

2) L’80% delle azioni si muove nella direzione del mercato. Se il mercato è in calo, indipendentemente dai fondamentali, anche la maggior parte delle azioni diminuirà.

3) I migliori trader capiscono il valore del contante. Da Jesse Livermore a Gerald Loeb, ognuno credeva nel “comprare basso e vendere alto”. Se “vendi alto”, hai raccolto denaro per “acquistare basso”.

4) Circa il 90% di ciò che pensiamo sugli investimenti è sbagliato. Due cali del 50% dal 2000 avrebbero dovuto insegnarci a rispettare i rischi di investimento.

5) L’80% dei singoli trader perde denaro in QUALSIASI periodo di 10 anni. Perché? Psicologia degli investitori, pregiudizi emotivi, mancanza di capitale, ecc.

6) Accumulare denaro è spesso una copertura migliore rispetto ad andare short o aprire una posizione contraria di copertura. Aprire una seconda posizione, per coprire il rischio in un portafoglio può essere ragionevole ma si rischia anche di trasferire il “rischio di sbagliare” da una parte all’altra. Il contante protegge il capitale ed elimina il rischio.

7) Non puoi “acquistare a basso” se non hai nulla con cui “comprare”. Mentre i media dicono che è sbagliato detenere liquidità, è evidente che non puoi approfittare delle opportunità senza denaro.

8) Il contante protegge dalle liquidazioni forzate. Uno dei più grandi problemi degli americani è la mancanza di denaro per far fronte alle emergenze. Avere un cuscinetto di riserva consente di gestire gli imprevisti della vita senza essere costretti a liquidare i piani pensionistici o altri asset.

I licenziamenti, i cambi di occupazione, ecc., sono economicamente guidati e tendono a verificarsi con recessioni che coincidono con le perdite del mercato. Avere contanti ti permette di resistere alle tempeste.

Conclusione

Voglio sottolineare che non sto parlando di essere al 100% in contanti.

Essere “all-in” o “all-out” sul mercato non è mai saggio nel processo di gestione del portafoglio. Mentre puoi azzeccare il timing di uscita o di entrata perfettamente una o due volte, è impossibile replicarlo con successo nel tempo. Tuttavia, è possibile gestire con successo il rischio aumentando il denaro durante l’incertezza o aumentando il rischio quando l’opportunità è presente.

Come mostrato, stiamo mantenendo livelli di cassa più alti a causa dell’attuale incertezza. Quel denaro fornisce sia stabilità che opportunità.

Con lo sfondo geopolitico, fondamentale ed economico che diventa sempre più ostile nei confronti degli investitori, comprendere il valore del denaro come “copertura” contro la perdita diventa drammaticamente più importante.

Il denaro non è spazzatura per quanto riguarda la gestione del portafoglio e del rischio.

——-

Fonte ed articolo originale:

https://realinvestmentadvice.com/is-cash-trash-as-inflation-rages/