Quando Ray Dalio — fondatore di Bridgewater e autore di una delle letture più lucide sui cicli economici e geopolitici — afferma che “rischiamo di peggio di una recessione”, non sta solo parlando di un calo del PIL. Sta indicando una transizione sistemica, un cambiamento dell’ordine globale in grado di ridefinire i mercati, le rotte commerciali e il modo stesso di investire.

Per gli investitori, oggi non basta più guardare l’inflazione o i tassi della Fed: serve capire le forze profonde che stanno riscrivendo le regole del gioco. E tra dazi, deglobalizzazione, frammentazione geopolitica e instabilità interna, ci troviamo nel pieno di uno di questi grandi cicli di transizione.

1. Non è solo una recessione, è un cambiamento d’epoca

Dalio individua tre forze che stanno convergendo per creare un nuovo ordine:

-

Debito eccessivo e stampa di moneta, che hanno drogato la crescita e ora minano la stabilità finanziaria

-

Conflitti interni crescenti, tra classi, ideologie e generazioni

-

Scontro tra superpotenze, in primis tra USA e Cina, che mina le fondamenta della globalizzazione

Il risultato? Un rischio sistemico che va oltre la recessione tecnica. Una fase simile a quella degli anni ’30 o della fine dell’egemonia britannica: transizioni lunghe, dolorose e ad alta volatilità.

2. Dazi e deglobalizzazione: segnali di rottura dell’ordine precedente

Il recente ritorno dei dazi su larga scala — con gli Stati Uniti che impongono tariffe fino al 100% su alcuni prodotti cinesi, e la Cina che risponde colpendo auto, semiconduttori e alimentari — segna la fine della logica win-win del commercio globale.

Walmart che alza i prezzi, aziende che rivedono le supply chain, tensioni sull’export europeo: sono sintomi di una frammentazione già in corso.

Per il mercato azionario, questo significa:

-

Margini sotto pressione per le aziende globalizzate

-

Volatilità maggiore nei settori export-oriented e tech

-

Ritorno dei premi al rischio paese e valuta

-

Favoritismo verso settori domestici o strategici (energia, difesa, agricoltura)

3. Come leggere il mercato in un mondo frammentato

In uno scenario di “new world order”, la correlazione tra fondamentali e prezzo si indebolisce. L’investitore moderno deve:

-

Leggere i flussi geopolitici e le scelte strategiche dei governi

-

Capire quali mercati saranno premiati dalla nuova distribuzione del potere

-

Identificare le aziende resilienti a livello di supply chain, pricing power e indipendenza energetica

Il concetto di hedge cambia: non è solo copertura valutaria o su tassi, ma protezione da instabilità sistemiche (guerre, sanzioni, crollo di alleanze).

4. Dove guardare: settori e aree strategiche

Nel nuovo paradigma, emergono aree e asset class da osservare con attenzione:

-

Difesa & sicurezza: beneficiano di spese militari crescenti e tensioni globali

-

Materie prime critiche (terre rare, rame, uranio): essenziali in un mondo meno interconnesso

-

Tecnologia nazionale: aziende che operano in ecosistemi locali o autarchici (cloud sovrani, semiconduttori nazionali)

-

Titoli “resilienti”: utilities, healthcare, agritech

-

Obbligazioni indicizzate e inflation-linked, in contesti di volatilità fiscale e monetaria

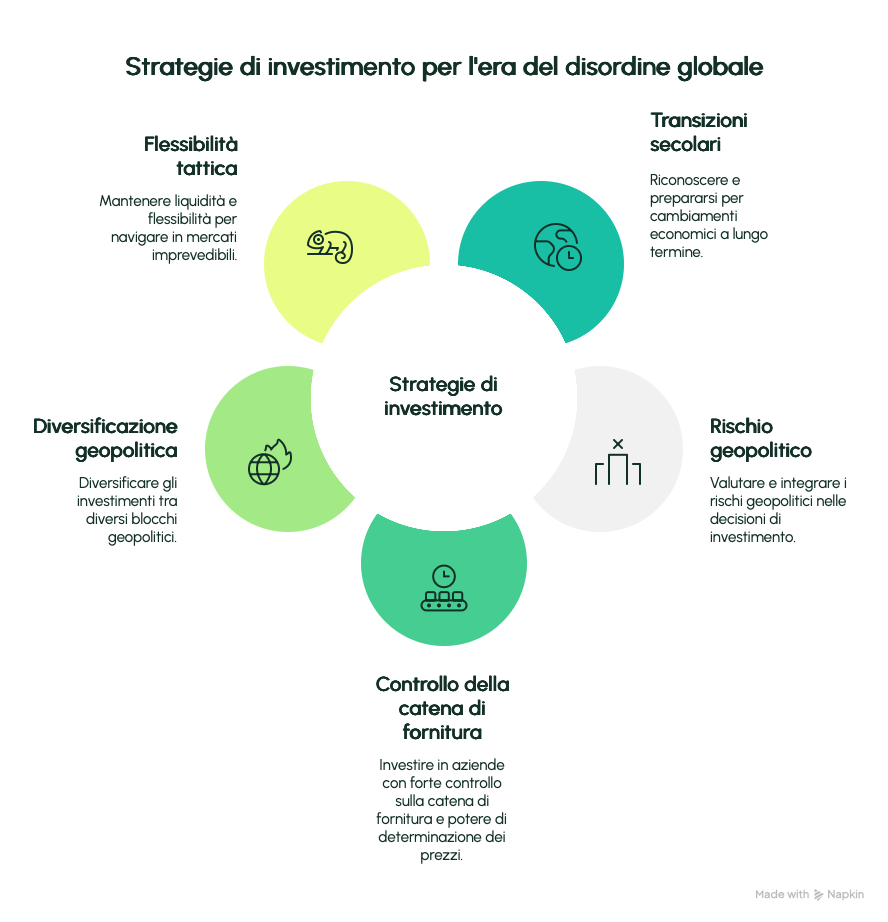

Cinque lezioni chiave per investire nell’era del disordine globale

-

Non aspettarti cicli brevi: stiamo entrando in una transizione secolare, non in un semplice ciclo di business

-

Rivaluta il rischio geopolitico come fattore determinante nelle scelte di portafoglio

-

Favorisci aziende con controllo sulla catena di fornitura e pricing power

-

Diversifica non solo per asset, ma per blocchi geopolitici

-

Non sottovalutare l’importanza del contante e della flessibilità tattica in un mondo meno prevedibile

Conclusioni

Ray Dalio non lancia mai allarmi a caso. Quando parla di un rischio “peggiore di una recessione”, ci invita a guardare oltre i dati mensili, oltre la curva dei tassi, e a pensare in termini di storia, cicli lunghi e dinamiche globali.

Siamo in una fase in cui le vecchie certezze si sgretolano e una nuova architettura mondiale prende forma, tra tensioni, riallineamenti e nuove alleanze.

In questo contesto, investire richiede una nuova mentalità: più storica, più geopolitica, più strutturata.

Perché i mercati non si muovono solo in base agli utili, ma anche in base agli equilibri di potere.

E quando questi cambiano, il mercato si muove prima dei dati.