In un’epoca in cui i titoli tech quotano a valutazioni spesso elevate, vedere un colosso come Adobe scambiato intorno a 18 volte il free cash flow può sembrare un’opportunità da cogliere. Eppure, il mercato sembra diffidente. Alcuni investitori parlano già di “fine di un’era”, prefigurando un lento declino.

Ma è davvero così? Oppure siamo davanti a uno di quei momenti in cui il rumore del mercato offusca i segnali fondamentali?

Analizziamo criticamente il caso Adobe per capire se le paure sono giustificate o se, invece, ci troviamo davanti a una valutazione attraente per un leader in piena trasformazione.

1. Il timore degli investitori: concorrenza e discontinuità tecnologica

Le preoccupazioni che gravano su Adobe non sono infondate.

In un contesto dove il software creativo sta vivendo un’accelerazione grazie all’intelligenza artificiale e all’ingresso di nuovi attori, l’ecosistema di Adobe sembra meno esclusivo di un tempo.

Due dinamiche alimentano lo scetticismo:

-

Concorrenza emergente: tool come Figma, Canva e altri strumenti cloud-based hanno abbassato la barriera d’ingresso per utenti meno professionali. La base creativa si sta ampliando, ma anche frammentando.

-

AI generativa: strumenti come Midjourney o ChatGPT permettono di generare immagini, contenuti, testi e video in pochi istanti. La domanda che molti si pongono è: quanto tempo impiegheranno queste soluzioni a rendere superflui strumenti più tradizionali come Photoshop o Premiere?

Questi elementi alimentano la narrativa di un possibile passaggio di Adobe verso una fase matura (o peggio, di declino) nel ciclo di vita aziendale.

2. Oltre la narrativa: tre elementi che raccontano un’altra verità

Tuttavia, un’analisi più profonda del modello di business mostra una realtà ben più sfumata (e interessante) rispetto ai titoli da prima pagina.

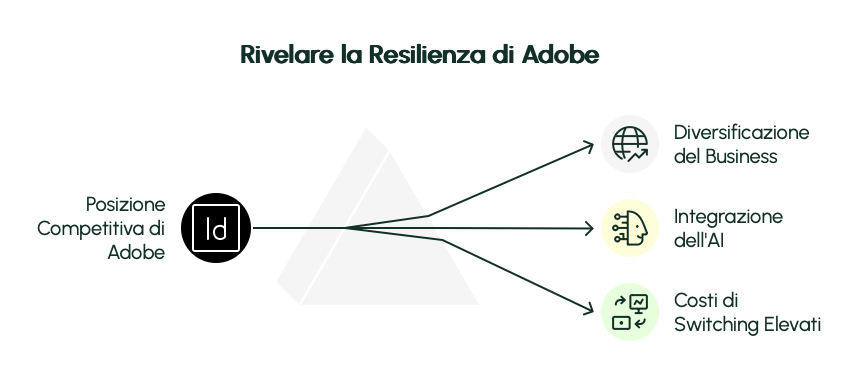

Ci sono tre elementi chiave che suggeriscono che la posizione competitiva di Adobe sia tutt’altro che compromessa.

1. Diversificazione del business

Adobe oggi non è solo Photoshop. È una piattaforma che serve le aziende con soluzioni avanzate di marketing digitale, gestione dei dati, targeting, personalizzazione e analytics.

Questi strumenti — usati da migliaia di aziende globali — sono molto più resistenti alla disruption rispetto al software creativo rivolto al consumer.

2. Integrazione nativa dell’AI: il caso Firefly

Adobe non è rimasta ferma a guardare. Con il lancio di Firefly, un motore di AI generativa integrato direttamente in Creative Cloud, l’azienda ha fatto un passo strategico importante.

Questa integrazione consente agli utenti di sfruttare la potenza dell’AI all’interno dell’ecosistema Adobe, mantenendo workflow, compatibilità e qualità professionale.

3. Costi di switching elevati

Milioni di professionisti e aziende hanno costruito i propri flussi di lavoro intorno agli strumenti Adobe.

Cambiare significherebbe riformare team, rivedere standard, ricostruire archivi, ritrainare risorse. È un ostacolo alto, spesso sottovalutato. In molti casi, la convenienza di restare supera di gran lunga quella del cambiare.

3. Ciclo di vita e metriche: ogni fase ha i suoi indicatori

Una delle lezioni più importanti per l’investitore moderno è che non tutte le aziende vanno giudicate con lo stesso metro.

Ogni fase del ciclo aziendale — dalla ricerca del product-market fit alla maturità — ha obiettivi e quindi metriche di valutazione diverse.

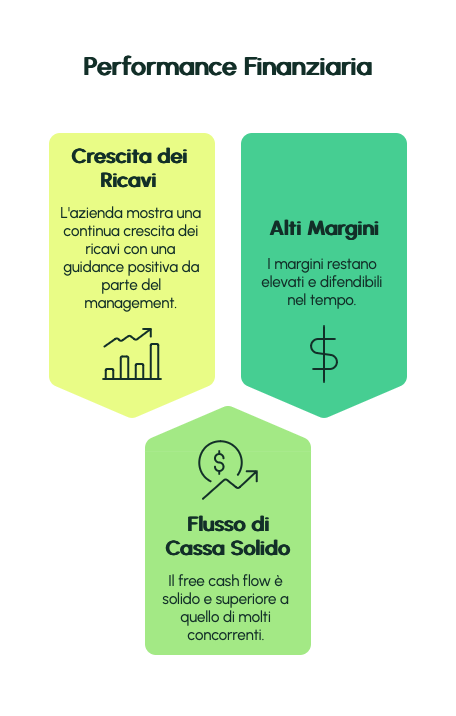

Nel caso di Adobe, la crescita esplosiva è alle spalle. Ma non siamo davanti a un’azienda in discesa libera:

-

I ricavi crescono ancora, con guidance positiva da parte del management

-

Il free cash flow è solido e superiore a quello di molti concorrenti

-

I margini restano elevati e difendibili nel tempo

Questi segnali non sono quelli di un declino, ma di una maturità profittevole, in grado di cavalcare nuove tecnologie senza perdere identità.

4. Cinque punti chiave per l’investitore razionale

-

Adobe non è più solo software creativo: oggi è una tech company con una forte componente B2B e dati.

-

Le preoccupazioni sulla concorrenza sono legittime, ma spesso enfatizzate dal mercato.

-

L’integrazione dell’AI non è una minaccia, ma un’arma competitiva per Adobe.

-

I costi di switching sono un potente “moat” che difende la base clienti esistente.

-

A 18x il free cash flow, Adobe è vicina ai livelli di valutazione più bassi dell’ultimo decennio: un’opportunità da valutare con attenzione.

Conclusioni: oltre le emozioni, tornare ai fondamentali

Quando il mercato si concentra sul rumore — narrativa, hype, concorrenza percepita — l’investitore razionale ha un vantaggio: può tornare ai numeri, ai flussi di cassa, ai margini, alla capacità di adattamento di un business.

Adobe potrebbe non essere l’azione “cool” del momento, ma resta un gigante solido, redditizio, in evoluzione costante.

La domanda giusta non è “Adobe è in declino?” ma piuttosto:

“Questa valutazione riflette davvero la qualità, la resilienza e la visione di lungo termine di questa azienda?”

Il mercato, a volte, si lascia guidare dalla paura.

L’investitore saggio, invece, si lascia guidare dalla logica.