Il 2022 è stato un anno difficile per portafogli classici costituiti in questo modo ed hanno subito una delle peggiori performance annuali mai registrate. Questo ha portato molti investitori a chiedersi se a questo punto azioni ed obbligazioni ora possano offrire un’interessante opportunità di acquisto. Forse quello che invece si dovrebbe valutare è se sia in corso un cambio di regime più ampio.

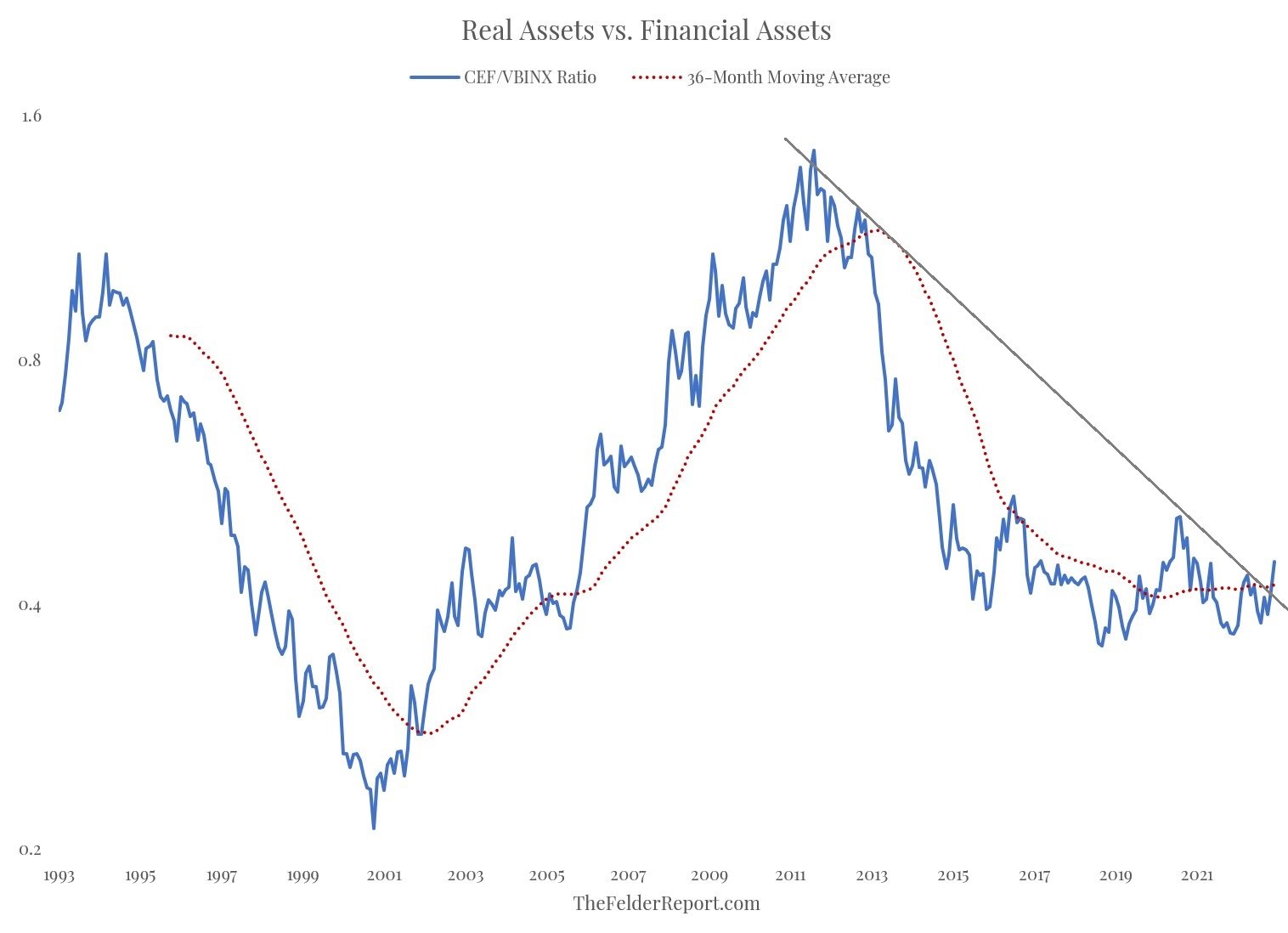

È difficile rispondere a questa domanda partendo solo da una prospettiva macro. Forse è più semplice rispondere per esempio analizzando la storia trentennale del rapporto tra lo Sprott Physical Gold and Silver Trust (CEF) e il Vanguard Balanced Index Fund (VBINX – un tradizionale portafoglio 60/40). Questo mostra chiaramente che ci sono tempi per possedere metalli preziosi e tempi per possedere azioni e obbligazioni. Inoltre, questi periodi in genere restano in tendenza per un certo numero di anni prima di invertire ed andare nella direzione opposta.

Nell’ultimo decennio, la tendenza ha favorito le attività finanziarie, ma il decennio precedente ha visto i metalli preziosi sovraperformare notevolmente. Oggi sembra che la tendenza si stia nuovamente spostando a favore dei metalli preziosi. Il rapporto è recentemente risalito al di sopra della sua media mobile a 36 mesi e allo stesso tempo ha superato la sua trendline ribassista decennale.

Se questo andamento si confermerà vero anche in futuro, potrebbe indicare un altro importante cambio di regime e dovremmo aspettarci che il rendimento dei metalli preziosi superino le azioni e le obbligazioni per un lungo periodo di tempo, forse addirittura per il prossimo decennio. Quindi la vera opportunità per il 2023 potrebbe risiedere negli asset reali piuttosto che in quelli finanziari.

——

Fonte ed articolo originale:

https://thefelderreport.com/2022/12/21/have-the-winds-of-change-begun-to-blow/